非上場株式とは、証券取引所に上場していない会社の株式です。公開されていないため、市場価格が存在しません。本記事では、非上場株式の評価方法を中心に、合わせて譲渡方法などについて解説します。

非上場株式とは

非上場株式とは、証券取引所に上場されていない会社の株式を指します。取引相場のない株式や未公開株式とも呼ばれます。この株式は公開市場で取引されていないため、市場価格が存在しません。ただし、売り手と買い手の合意があれば、譲渡は可能です。

上場株式との違い

非上場株式と上場株式の違いは、市場価格が定められているか否かです。非上場株式は、一般公開されていないため、市場価格が存在しません。個人投資家が売買することは難しいといえるでしょう。一方、上場株式は、証券取引所での取引によって、市場における取引価格が形成されています。そのため、不特定多数の投資家が自由に売買可能です。

▷関連:事業承継とはマッチング!後継者不在が50%超・手順・失敗と成功例

非上場株式の税務上の評価

取引相場のない非上場株式の評価は、実務上は、税務上の評価額(厳密には相続税評価額)をもって、時価と考えることが一般的です。以下では、その税務ルールについて説明しています。

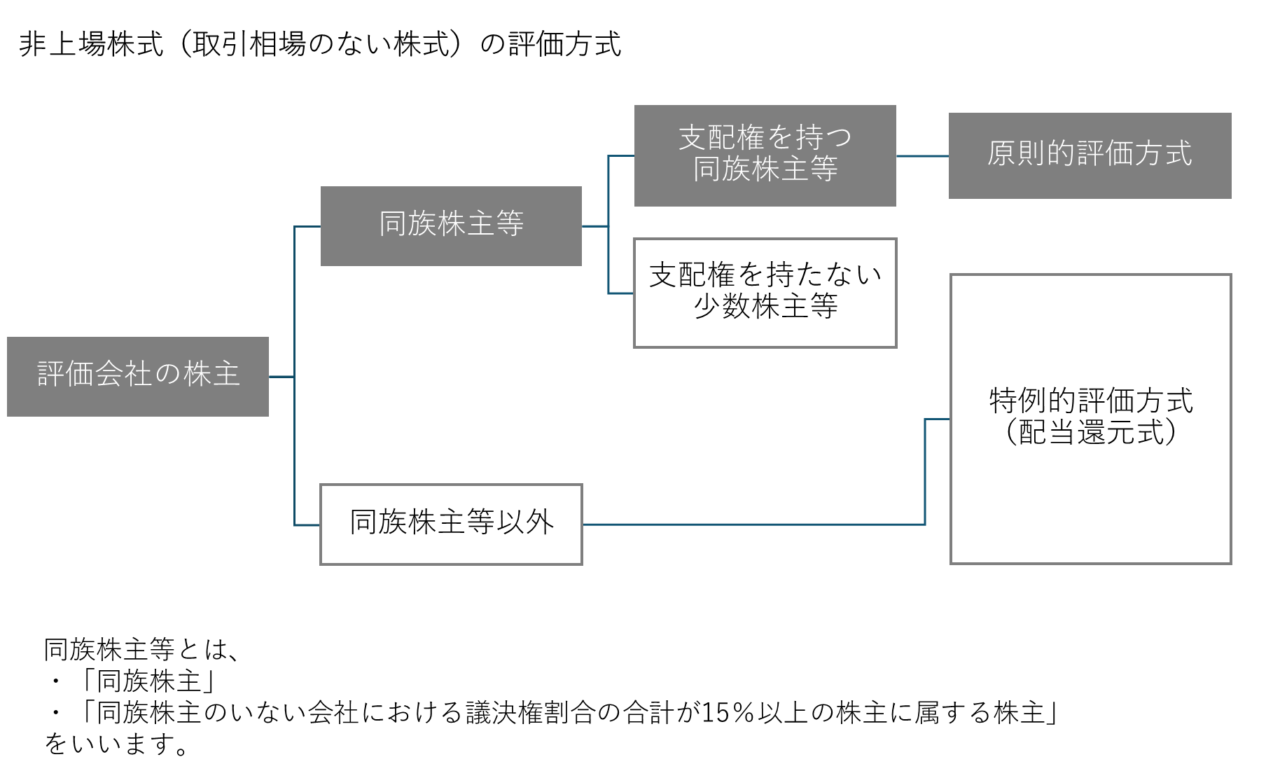

原則的評価方式

原則的評価方式とは、非上場企業の株式の価値を計算するときに、原則として使うべきとされる評価方法です。会社の規模、株主が支配的な立場であるかといった要素により、評価方法を定めています。具体的な方式としては、類似業種比準価額方式と純資産価額方式が挙げられます。

類似業種比準方式

類似業種比準方式とは、評価会社と事業内容が類似する上場株式の株価に比準させて、会社の1株当たり配当、利益、純資産(帳簿価額)の3つの要素から評価する方法です。参考とする指標は、国税庁の「類似業種比準価額計算上の業種目及び業種目別株価等について」です。この数値を参照して計算をしましょう。

純資産価額方式

純資産価額方式とは、非上場会社の資産から負債を差引いた純資産の価額によって、時価を算定する方法です。純資産を発行済み株式数で割ったものが、1株当たりの株式の評価額となります。具体的には、会社が解散した場合の価値に着目して、会社の貸借対照表の側面から評価します。

▷関連:親族内の事業承継とは|株式譲渡・贈与・相続の利点と欠点を比較

特例的な評価方式

非上場株式を同族株主以外が取得した場合は、原則的評価方式の代わりに、特例的な評価方式での評価が必要です。配当還元方式とも呼ばれ、少数株主に用いられます。具体的には、その株式を所有することによって受け取る1年間の配当金額を、一定の利率(10%)で還元し、元本である株式の価額を評価する方法です。

▷関連:配当還元方式とは?計算例と適用要件、相続・事業承継・M&A対策

非上場株式の他の評価方法

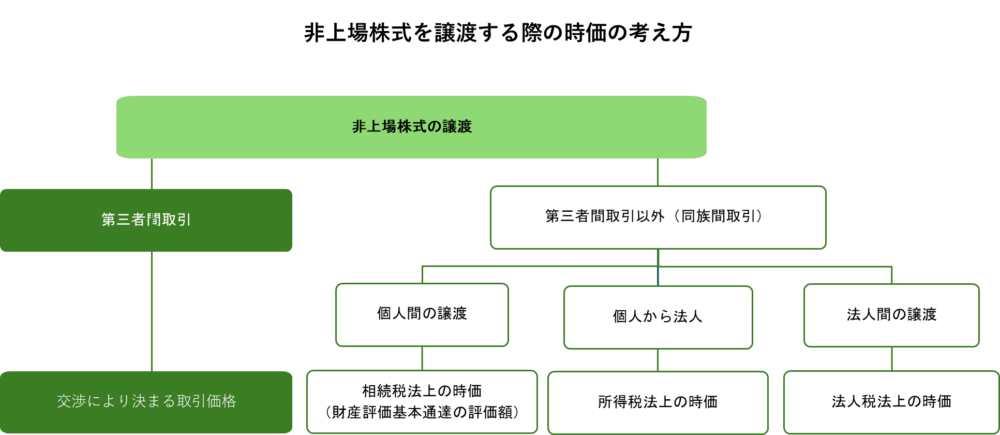

上記は税務上の自社株評価額で、親族内での自社株の移動(相続・贈与、譲渡)の際はもちろんのこと、ときには取引先などの第三者との自社株売買の際にも価格交渉のベースとして参考にされることが多いです。

しかしながら、例えば第三者にM&Aで会社売却するような場合には、自社株評価は、税務ルールに縛られることなく、むしろ以下に説明する評価方法が採用されることが一般的です。

▷関連:企業価値評価とは?流れ・費用・算定方法・M&A実務でのポイント

▷関連:自社株式を譲渡するときの価格は?税務上の時価とM&A株価の違い

DCF法

DCF法とは、Discounted Cash Flow(割引現在価値)の略で、会社が将来生み出す収益(フリーキャッシュ・フロー)を、現在の価値に換算して求める評価方法です。この手法は、インカムアプローチの代表的な手法として挙げられます。この方法を用いる際には、予測を誤ると算定結果が大きく変わる可能性がある点に注意しましょう。

▷関連:DCF法とは?その計算方法や割引率、メリット・デメリットを解説

マルチプル法

マルチプル法(類似会社比較法)とは、事業内容が類似している会社を選び、その会社の利益や純資産などをベースとして、1株当たり評価額を算出する評価方法となります。時価総額など、市場で評価・形成された財務数値を起点として企業価値を算出するため、客観性が高い点が特徴です。非上場会社の企業価値を算定する際にも有効とされています。

▷関連:類似会社比較法| EBITDAマルチプルの計算方法、メリット・デメリットとは

時価純資産法

時価純資産法とは、評価時点で会社が保有している資産の時価総額から、負債の時価総額を差し引いた価格を算出する評価方法を意味します。コストアプローチの代表的な計算手法であり、シンプルかつ明瞭であることが大きなメリットです。反面、企業の将来性を反映しきれないため、結果にバラつきが出やすい点が、デメリットとして挙げられます。

非上場株式を第三者に譲渡するM&Aの場合は、いわゆる年買法(年倍法)と呼ばれる純資産価格をベースとする評価方式が広く普及しています。

▷関連:年買法とは?年倍法の計算法、注意点、適正年数を詳しく解説!

非上場株式を譲渡等する方法

ここでは、取引相場のない非上場株式を譲渡等する方法について解説します。

親族への相続・贈与・譲渡

取引相場のない非上場株式を移転する方法として、親族への相続・贈与または譲渡があります。非上場株式は相続財産であるため、非上場株式の所有者が亡くなった場合は相続の対象となります。また、生前の贈与または譲渡も可能です。贈与を実行する場合、譲受側は相続税よりも贈与税の方が高い税率になる場合がある点に、注意しましょう。

▷関連:非上場株式の親族への譲渡|メリット・デメリットや流れを解説

▷関連:株式贈与による事業承継|譲渡・相続との違い、流れ、メリットとは?

▷関連:相続による事業承継とは?遺言・贈与・譲渡による生前対策も検討

第三者へのM&A

非上場株式を譲渡する方法の1つがM&Aです。M&Aを通じて他の企業が非上場株式を買収することで、株式の譲渡が行われます。近年は、手続きがシンプルである点から、M&Aによる事業承継のニーズ(需要)が増加傾向です。

▷関連:株式譲渡による事業承継|後継者選び・親族外・税金・流れ・注意点

▷関連:M&Aとは何か?方法・価格・利点と欠点・流れを簡単に解説

非上場株式を譲渡する手順

ここでは、取引相場のない非上場株式を譲渡する手順について解説します。

株式譲渡の基本合意をする

取引相場のない非上場株式を譲渡する際には、譲渡側・譲受側の両者で、株式の内容や価格などの基本事項を決定します。提示された基本事項を確認した後は、基本合意書を締結しましょう。基本合意書には、以下の項目を記載します。

- 会社名、住所

- 譲渡対象になる株式数

- 譲渡額

- 株式の種類

基本合意書の締結により、売却の基本的な条件について両者の意思の一致が示されます。

株式譲渡の承認手続きをする

株式譲渡する際には、株式譲渡承認の請求が必要です。請求をする際には、株式譲渡承認請求書を会社に提出しましょう。会社は株式譲渡の承認請求を受けたら、取締役会もしくは株主総会の決議で株式譲渡を承認します。非上場株式の譲渡を認めない場合は、自社で株を買い取るか、指定の買い取り人に譲受してもらうかのいずれかを決定しましょう。

取締役会もしくは株主総会の決議において承認が下りたら、決定した事項について譲渡側に通知を行います。

株式譲渡契約を締結する

取締役会もしくは株主総会の決議を通して両者が合意に至れば、株式譲渡契約を締結します。株式譲渡契約書には、以下の項目を記載します。

- 非上場株式の譲渡価格

- 対価の支払い方法

- 損害賠償に関する内容

- 株式譲渡の目的・株主の氏名

締結後は、株式譲渡契約の内容に従って、代金の決済と株式の譲渡を進めましょう。

株主名簿を書き換える

株式譲渡の契約が完了したら、株主名簿の書き換えを実施します。非上場企業では、株券を発行せずに株主名簿で株主を管理しているケースが多数みられます。株主名簿を書き換えることで株式譲渡の効力が発生するため、譲受側は当事者間で成立した権利関係を、他人に対して主張することが可能です。

▷関連:M&Aの基本的な流れ|中小企業の会社売却のプロセス・進め方とは

非上場株式を譲渡するメリット・注意点

非上場株式を譲渡する場合のメリットや注意点を紹介します。

メリット

まずはメリットです。

資金獲得が期待できる

取引相場のない非上場株式を譲渡する場合のメリットは、資金獲得が期待できる点です。非上場株式は、企業の業績や将来の成長見込みに基づいて評価されます。そのため、経営状態が良好な企業や、成長が期待できる企業の非上場株式は、高く評価されるでしょう。高い評価を受けるほど多くの資金を獲得できます。

▷関連:創業者利益とは?上場とM&Aの比較、税金、最大化するポイントを解説

手続きが早く済む

取引相場のない非上場株式を譲渡する場合のメリットは、手続きが早く済む点です。株主総会の承認を得る必要がないため、手続きがスピーディーに進められます。譲渡制限がある場合は、手続きが早く済むとは限りません。しかし、複雑な手続きが不要であるため、上場株式に比べると手続きが早く済むといえるでしょう。

▷関連:なぜ企業譲渡する?事業承継でM&Aを決意した理由・相談事例

注意点

非上場株式を譲渡する場合の注意点についても紹介します。

譲渡が難しい場合がある

取引相場のない非上場株式を譲渡する場合の注意点として、上場株式に比べて譲渡が難しい場合があります。流動性が低く、譲渡の機会が限られているためです。また、自分が譲渡したいタイミングでの譲渡が難しい点も押さえておく必要があります。理想の買い手を理想のタイミングで見つけるためには、一定の手間や努力が求められるでしょう。

▷関連:M&A案件(相手方)の探し方|仲介会社・銀行・士業などを解説

譲渡制限株式は、譲渡の承認を得る必要がある

取引相場のない非上場株式を譲渡する場合の注意点は、譲渡制限株式である場合、譲渡の際に取締役会や株主総会の承認手続きが必要であることです。譲渡制限株式とは、株式会社の定款によって、譲渡に特定の制限が設けられた株式を指しています。譲渡制限株式は、譲渡の承認を得られなければ株式譲渡ができません。

非上場株式の譲渡を考える際には、上記の点を十分に理解し、適切な準備をして、計画を立てましょう。

▷関連:譲渡制限株式とは?種類株の1つ・RSとの違い・譲渡承認の流れ

非上場株式を譲渡する際に税金が生じる

ここでは、取引相場のない非上場株式を譲渡する場合にかかる税金について解説します。

譲渡所得税、みなし譲渡所得税

個人が非上場株式を譲渡した場合には、譲渡所得税がかかります。また、個人が法人に対して著しく低い価額で株式を譲渡した場合には、みなし譲渡課税が適用されるのもポイントです。具体的には、譲渡所得の金額に対して、所得税率15%、住民税率5%の合計20%が課税されます。

※参考:No.1463 株式等を譲渡したときの課税(申告分離課税)|国税庁

法人税

資本金1億円以下の法人が所有する非上場株式を譲渡した場合には、譲渡益の金額及び他の法人の所得金額との合計額に法人税率がかかります。具体的な税率は、以下のとおりです。

- 年800万円以下まで:適用除外事業者は19%、それ以外の事業者は15%

- 800万円を超えた分:23.20%

住民税

取引相場のない非上場株式を譲渡する場合には、住民税も課税されます。住民税は、個人であっても、法人であっても発生する点に注意しましょう。法人は、譲渡所得に対して5%の住民税がかかります。個人の場合は、所得税、復興特別所得税及び住民税で、20.315%の税金がかかる点が特徴です。

※参考:No.1463 株式等を譲渡したときの課税(申告分離課税)|国税庁

▷関連:株式譲渡の税金|非上場株の源泉徴収・税率・計算方法・ミニマム税

非上場株式の評価方法のまとめ

取引相場のない非上場株式の株式譲渡を行う際には、評価方法や時価の算出方法などについて理解しておきましょう。手法や流れを知ることで、手続きをスムーズに進められます。より正確に手続きを進めたい際には、専門家への相談も視野に入れることがおすすめです。

みつきコンサルティングは、M&Aを始めとした株式譲渡のサポートを専門に行っている会社です。税理士法人グループであることから、M&A(第三者への承継)ありきの提案ではなく、事業所内承継、親族内承継など、複数の選択肢のメリット・デメリットを比較して選択できます。 M&Aにおいては、候補先から事業分析や企業価値算定のために、事業計画書の提出を求められるケースも増えています。みつきコンサルティングなら、経営コンサルティング経験者が精緻な計画を策定可能です。株式譲渡を検討する際には、ぜひご相談ください。

著者

- 事業法人第三部長

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。

監修:みつき税理士法人

最近書いた記事

2025年1月19日中小企業のM&A仲介とは?費用・メリット・他業者との違い・選び方

2025年1月19日中小企業のM&A仲介とは?費用・メリット・他業者との違い・選び方- 2025年1月18日M&Aで従業員の待遇はどう変わる?M&Aのメリットや注意点を解説

- 2025年1月16日化粧品業界のM&A事例18選!メリット・売却価格相場・成約事例

- 2025年1月15日廃業とM&A売却の比較|利点と欠点・税金面・後継者難倒産が増加