関連会社やグループ会社には、似たような表現が多々あり混乱しがちです。本記事では、それらの用語の定義や違いについて分かり易く解説します。グループ内での再編や第三者とのM&Aを検討するに際して、該当の会社がどのように位置付けられるか把握するのにお役立てください。

グループ会社とは?

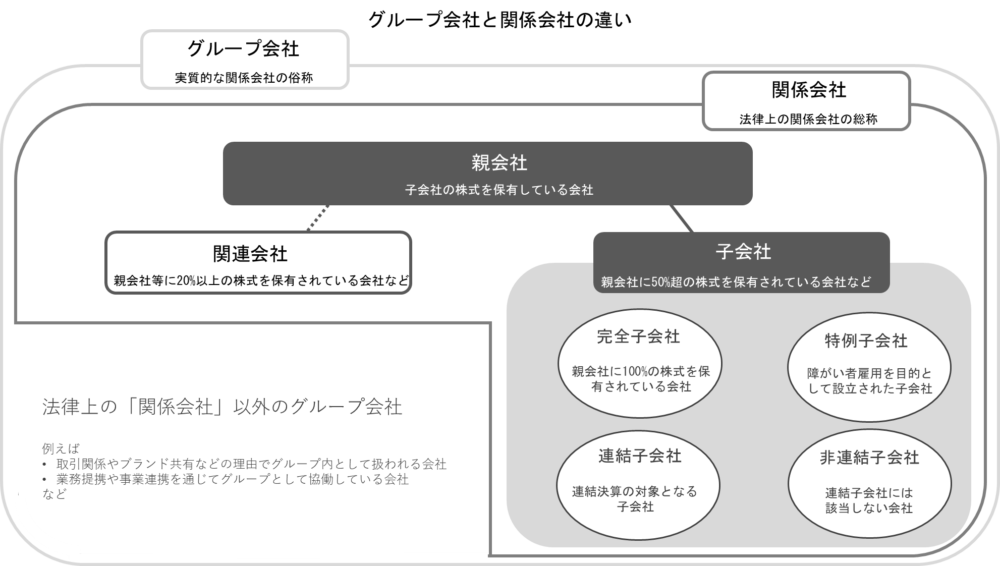

俗に言う「グループ会社」とは、親会社・子会社、関連会社など、相互に資本や経営上の関わりを持つ企業グループの総称です。これらの会社は、同じ経営方針や理念に基づいて行動し、お互いの強み弱みを補完する関係です。グループでの意思決定やコミュニケーションが迅速かつ円滑に行われることが特徴です。

▷関連:コングロマリット企業とは?プレミアムとディスカウント・利点と欠点

関係会社との違い

「関係会社」と「グループ会社」は、企業間の関係性を示す用語ですが、使われる場面や意味合いに違いがあります。以下にその違いを説明します。

関係会社

「関係会社」という用語は、法律や会計上の用語として使用されることが多く、会社法や会計基準に基づいた明確な定義があります。

主な特徴

- 親会社と子会社の関係や、企業が他の企業に対して一定の影響力を持つ場合(関連会社)を指します。親会社が議決権の50%以上を保有していれば「子会社」となり、20~50%の場合は「関連会社」として扱われる、などです。

- 例えば、A社がB社の株式を25%保有している場合、B社はA社の「関係会社」(この場合は関連会社)に該当します。支配や影響力が明確な範囲で関係会社として認識されます。

利用される場面

- 具体的な株式保有比率や議決権に基づいて判断される。

- 財務諸表や決算報告書など、会計や法的文脈で使われることが多い。

グループ会社

「グループ会社」は、経営や運営の文脈で使用されることが多く、法的な定義はなく、より広義な概念です。

主な特徴

- 明確な法律的基準は存在せず、企業グループ内の企業を総称する際に使われます。

- 範囲が広く、持株会社を中心とした企業グループに属する会社すべてを指します。株式の保有関係に限らず、ブランドや戦略的パートナーシップを共有している会社も含まれる場合があります。

- 例えば、トヨタグループ、三菱グループなど、同じブランドや商標のもとで活動する複数の企業を指すこともあります。

利用される場面

- 企業の公式ウェブサイトやPR資料などで、自社グループ全体の規模や連携を示す際に使われる。

- 法的な支配関係ではなく、ブランドや事業戦略の共有を強調する文脈で使われます。

主な違いのまとめ

| 項目 | 関係会社 | グループ会社 |

|---|---|---|

| 法的基準の有無 | あり(会社法や会計基準に基づく) | なし |

| 関係性の範囲 | 主に株式保有や議決権に基づく関係 | ブランドや経営戦略を共有する企業全般 |

| 使用場面 | 財務諸表、決算書、法的文脈 | 経営・広報・マーケティングの文脈 |

▷関連:非上場会社同士のM&A|非上場株式の評価・取得方法、取得価額を解説

関連会社とは?

関連会社とは、親会社の完全的な支配関係はないものの、出資、人事、技術、取引等の関係性を通じて、親会社が自社以外の会社の財務・営業又は事業等の経営方針決定時に重要な影響を与えることができる会社のことを言います。

議決権を20%以上、保有している会社

例えば、ある会社の議決権の20%以上を保有している場合、その会社は関連会社に該当します。なお、50%超の保有になると、関連会社ではなく、「子会社」になってきます。

議決権を20%未満、保有している会社

上記以外に、下記のようなケースでも関連会社と判断されるケースがあります。

ケース1:議決権15%以上20%未満で、一定の要件を満たしている会社

ケース2:議決権15%未満でも特定の者との議決権を合わせて20%以上、かつ一定の要件を満たしている会社

上記に記載する一定の要件について、下記に記載しますので確認してください。

- 親会社の社員(又は役員)が、対象会社の重要なポジション(役員等)に就任している。

- 親会社から重要な融資を受けている。

- 親会社から重要な技術提供・取引関係がある。

- 財務や事業方針の決定において重要な影響があると推測される事実が存在する。

上記の要件の1つでも当てはまれば関連会社と判定されます。

▷関連:アライアンスとは|M&Aとの違いやメリット・デメリットを解説

参考:法律上の定義

会社法(会社計算規則)や金融商品取引法(財務諸表規則)に、関連会社の定義がありますので、参考までに紹介します。

会社計算規則における定義

会社計算規則においては、「子会社を除く他の会社等で、その会社が財務及び事業の方針決定に対して重要な影響を与えることができる場合」(会社計算規則第2条3-18)を関連会社と定義されています。

財務諸表規則における定義

財務諸表規則では、「会社等が、出資、人事、資金、技術、取引等の関係を通じて子会社以外の他の会社等の財務・営業又は事業の経営方針決定に対して重要な影響を与えることができる場合」(財務諸表規則第8条第5項)を関連会社と定義されています。これらのように関連会社の判定は、会計基準によって異なる場合があります。ただし、基本的には親会社が子会社以外の会社等に対し、経営に関する重要な影響力を持つ場合、関連会社とみなされるという点において共通しています。

▷関連:資本提携とM&A|手法・利点と欠点・手続・契約・事例の違い

関連会社と子会社・兄弟会社・関係会社の違い

関連会社、子会社、および関係会社は、ビジネスにおいて関連性の高い用語として頻繁に耳にするものですが、それぞれ異なる定義と意味を持っています。この記事では、それぞれの違いと定義について詳しく解説します。

▷関連:M&Aによる子会社化|そのメリット・デメリット、買収事例も紹介

子会社との違い

関連会社と子会社の主な違いは、それぞれの企業に対する議決権の保有割合に基づきます。関連会社とは、前述のように、自社が対象会社の全体の20%以上の議決権を保有している等の会社を言います。それに対して、子会社は自社が対象会社の全体の50%超の議決権を保有している会社を言います。議決権の保有割合により、自社の対象会社へ与える影響力が大きく変わります。子会社の方が自社の意見を反映しやすく、影響力が大きいと言えます。

なお、、子会社の判断基準は議決権の割合だけではありません。以下のような一定の要件も満たす必要があります。

- 自社が議決権の1/3超を保有し、他社の取締役会等の構成員の50%超が自社の意思で行動する者で占められていること

- 対象会社の重要な財務・営業または事業の経営方針の決定を支配する契約等が存在すること

- 対象会社の資金調達額の総額の過半について、自社が融資を行っていること

▷関連:会社のM&Aとは何か?方法・価格・利点と欠点・流れを簡単に解説

参考:様々な子会社

一口に子会社といっても、それを定義する法令等や使用場面の違いにより、以下のような「子会社」の概念があります。

完全子会社

完全子会社とは、親会社が子会社の株式100%を保有している子会社のことを指します。あくまで子会社の株式を保有する者が法人である場合のみを指し、個人株主が100%保有し会社を支配することは、完全子会社に該当しません。

連結子会社

連結子会社は、親会社の連結財務諸表に組み込まれる子会社のことを指します。原則として、すべての子会社が連結子会社の対象となりますが、親会社の支配が一時的である場合や子会社の損益が親会社にとって重要でない場合など一部の子会社は連結子会社の対象外となることがあります。

特定子会社

特定子会社は、主に会計用語でとして使用されます。親会社の売上高の総額または子会社からの仕入高の総額が10%以上、親会社の純資産額の30%以上を保有、または資本金の額または出資の額が10%以上など一定の要件を満たした子会社を指します。日本では海外展開を進める、多くの上場企業子会社が該当します。。しかし、親会社が子会社からの仕入に対する依存度が高い場合は、特定子会社の対象外となることに留意が必要です。

特例子会社

特例子会社は、障害者雇用の促進と安定を図る目的で設立される子会社のことを指します。特例子会社がグループ会社にあると社会貢献度が高い企業であると評価される一方、障害者を雇用するための設備や制度の見直しに手間やコストがかかる点に注意が必要です。

▷関連:M&Aによる経営統合とは|合併との違い・メリット・デメリット

兄弟会社との違い

兄弟会社とは、同じ親会社を持つ子会社同士のことを指す総称として使用されます。「グループ会社」同様、子会社同士の総称であり、法的な定義がないことに留意が必要です。

関係会社との違い

関係会社とは、財務諸表等の規則によりますと親会社・子会社・関連会社を含めた会社をいうと定義されており、関係がある会社同士の総称として使用されています。よって関連会社とは、関係会社の一部であると言えます。

このように似た用語でも企業間の様々な関係性で用語の意味が変わる為、ビジネスの判断や関係性を認識する際は、正確な用語の選択と理解が重要であると言えます。

▷関連:企業買収とは|M&Aの一部・目的・利点と欠点・手法・流れ・注意点

グループ会社を設立するメリット・注意点

これから新たに、関連会社や子会社等のグループ会社の設立を検討することも多いでしょう。そのメリットや注意点を説明します。

▷関連:M&Aによる事業投資|減税・回収期間の目安・投資基準・投資枠とは

メリット

関連会社等のグループ企業を設立することのメリットを解説します。

経営効率化

一般的に、企業の規模が大きくなると関係者が増加することから経営の意思決定のスピードが低下することがあります。しかし、関連会社等を設立することにより、組織及び事業分野をコンパクト化し、関係者を限定することにより、経営に関する意思決定スピードを上げることが期待できます。この際、どの程度の権限を親会社から関連会社等へ移譲するかが重要なポイントとなります。

後継者や幹部候補育成の解決策

後継者候補がいる場合、関連会社等で経営を任せることによって経営者としての経験値を積むことができる為、将来、グループ全体の事業承継者として能力を磨くことができます。また、後継者候補が複数いる場合や次世代の幹部候補者の育成の為に、関連会社等で主要なポストに就くことは有効的な経営戦略と言えるでしょう。

節税効果と財務リスクの分散

親会社の利益が関連会社等に分散されることによって、法人税の軽減税率を利用できるようになります。また、法人税・地方法人税・消費税などの軽減措置や免税措置が適用される可能性もありますので、節税効果があると言えます。事業分野を多く持つ企業では、投資の分散による財務リスクの軽減策として、不祥事や緊急事態など不測の事態に係る影響の範囲の限定など会社に纏わるリスク軽減策としても有効です。

▷関連:M&Aの相談先は誰がよい?相談先一覧とメリット・デメリットを解説

注意点

関連会社等を設立するデメリットや注意事項は、以下のようなものが挙げられます。

設立や運営に伴う時間と費用の負担

関連会社等を設立する手間と費用は、一般の会社設立と変わらずかかります。また、親会社と関連会社等の間で、利益相反となる取引を行う可能性が際には、取締役会(または取締役会がない場合は株主総会)等で、承認を得る必要があることなど運営の手間がかかることに留意が必要です。

不祥事がグループ会社全体に波及するリスク

事業の範囲や責任を限定しリスクを軽減する為の策となる一方で、不祥事などの影響は、グループ全体に波及する可能性が高く、関連会社等の不祥事で親会社が直接関与していなくても、取引先や社会から評判や信用低下のリスクは否めません。

▷関連:企業買収が失敗する理由とは?失敗する場合・公表成約事例を紹介

関連会社・グループ会社・関係会社・兄弟会社のまとめ

関連会社は、親会社が重要な影響力を持つ企業として定義され、主に議決権保有比率20%以上50%未満の場合や、一定の要件(役員の就任、重要な融資・技術提供など)を満たす場合に該当します。法律上も会社計算規則や財務諸表規則で明確に定義されています。グループ会社の設立には、経営効率化、後継者育成、節税効果などのメリットがある一方で、設立・運営コストの負担や不祥事の影響が全体に波及するリスクなどにも注意が必要です。グループ経営を成功させるためには、各社の位置づけと役割を明確にし、適切なガバナンス体制を構築することが重要です。

M&Aによるグループ会社化のご相談は、みつきコンサルティングが豊富な経験を活かしてサポートいたします。まずはお気軽にご相談ください。

著者

- 名古屋法人部長

-

人材支援会社にて、海外人材の採用・紹介事業のチームを率いて新規開拓・人材開発に従事。みつきコンサルティングでは、強みを生かし人材会社・日本語学校等の案件を中心に工事業・広告・IT業など多種に渡る案件支援を行う。

監修:みつき税理士法人

最近書いた記事

2025年1月15日会社の廃業とは?破産・休業・閉店との違い、2024年の倒産件数

2025年1月15日会社の廃業とは?破産・休業・閉店との違い、2024年の倒産件数- 2025年1月13日企業概要書(IM)とノンネームの違い・記載内容・サンプルひな形

- 2025年1月12日経営者向け!M&Aの「のれん」とは?交渉術・時価評価方法を解説

- 2025年1月9日M&Aとは何か?方法・価格・利点と欠点・流れを簡単に解説