再生資源卸売業とは、私たちの一般生活や企業の経済活動の結果生み出される廃棄物を、再生資源として回収・選別・販売を行う業者のことをいいます。 本コラムでは再生資源卸売業界の業界情報や外部環境と併せて、M&Aやその事例についても詳しく解説します。

地球の限りある資源を私たちは長年使用してきました。その結果、環境汚染などの問題が発生しています。また、中国などの経済発展により資源価格が上昇し、日本の資源確保が課題となっています。この解決策として資源リサイクルがあります。資源を再生し続けることで、私たちは環境問題に対応できます。資源回収・選別・販売を行う卸売業者は、環境に配慮した事業を展開しています。

しかしリサイクル業界には、経営者の高齢化や後継者不足、若手労働者の確保など、業界特有の課題があります。また3K(きつい・汚い・危険)といわれる労働環境の改善も必要です。これらの問題に対する解決策としてM&Aが注目されています。

▷関連:なぜ企業譲渡する?事業承継でM&Aを決意した理由・相談事例

再生資源業界の中小企業M&A動向

リサイクル業界のM&A事情を見ていきます。

▷関連:事業承継M&Aと経営者|利点と欠点・すべきこと・譲渡後の選択肢

リサイクル業の経営者が抱える課題

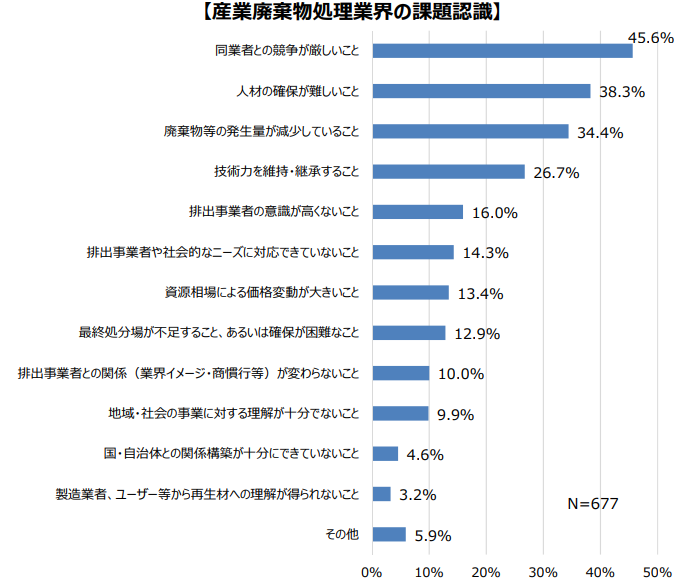

下図7は、再生資源卸売業を含む産業廃棄物業界が抱える課題は何かについて、業界の経営者にアンケートを採った結果です。

「同業者との競合」「人材確保」「廃棄物量の減少」「技術力の維持・継承」などが上位を占めています。

このうち「廃棄物量の減少」に関しては、確かに先進国を中心とした「人口減少」「ストック型社会への転換」等の動きは廃棄物発生量の減少をもたらす要因となります。 「環境制約」や「資源制約」の下で廃棄物処理業界がその社会的役割を果たすためには、収集運搬・処分の低炭素化、廃棄物処理に関する技術・体制の確立、リサイクル資源の再資源化率の向上など課題はたくさんあります。

こうした課題に対応するには、労働力不足に対応するための生産性の向上、資源価格変動等に備えた経営基盤の強化等を図る必要があると考えています。

▷関連:中小企業がM&Aで譲渡する最適なタイミングとは?好条件のポイント

リサイクル業のM&A成約事例

再生資源卸売業界に係るM&A 事例を3件ご紹介します。

富士興産と環境開発工業のM&A

買い手の富士興産(株)は燃料油、アスファルト、潤滑油等の石油製品販売や太陽光発電事業を行う事業会社です。 売り手の環境開発工業(株)は再生資源製造・販売、土壌浄化、産業廃棄物収集運搬・処理などの事業を行っています。

2022年10月3日、買い手は売り手の全株式を所得して子会社化しました。 M&Aの目的は、相互連携によるシナジー効果を期待するとともに、新規事業を推進することで中期的な成長と事業価値向上を図ることです。

鈴木商会と木村工務店のM&A

買い手の(株)鈴木商会は資源・家電・漁網等様々な資源をリサイクルする総合企業です。 売り手の(株)木村工務店はビル等の解体工事、産業廃棄物処理を行い、現場から出る金属スクラップを選別して産業資材へ再生・販売している業者です。

2021年7月、買い手は株式譲渡で売り手の株式を取得して子会社化しました。 M&Aの目的は、両社の一体化(リサイクル業×解体業)によりグループ内で原料調達が可能となり、鈴木商会が事業の川上から川下までカバーして事業をさらに発展させることです。

KIORITSUと山陰クリエートのM&A

買い手の(株)KIORITSUは印刷・BPO・デジタル事業及び環境事業を手がける事業会社です。 売り手の(有)山陰クリエートはリサイクルプラスチックの開発・製造など手がけています。

2023年3月1日、買い手は売り手の全株式を取得して子会社化しました。 M&Aの目的は、リサイクル製品の原料となるポリプロピレンの収集や農業用資材の回収の仕組みを構築して、リサイクルプラスチック製品の全国展開につなげることにあります。

▷関連:M&A仲介会社とは?業務内容・利用するメリット・選び方・費用

リサイクル業の外部環境

リサイクル業界のマーケット規模や競合について見てみましょう。

市場規模

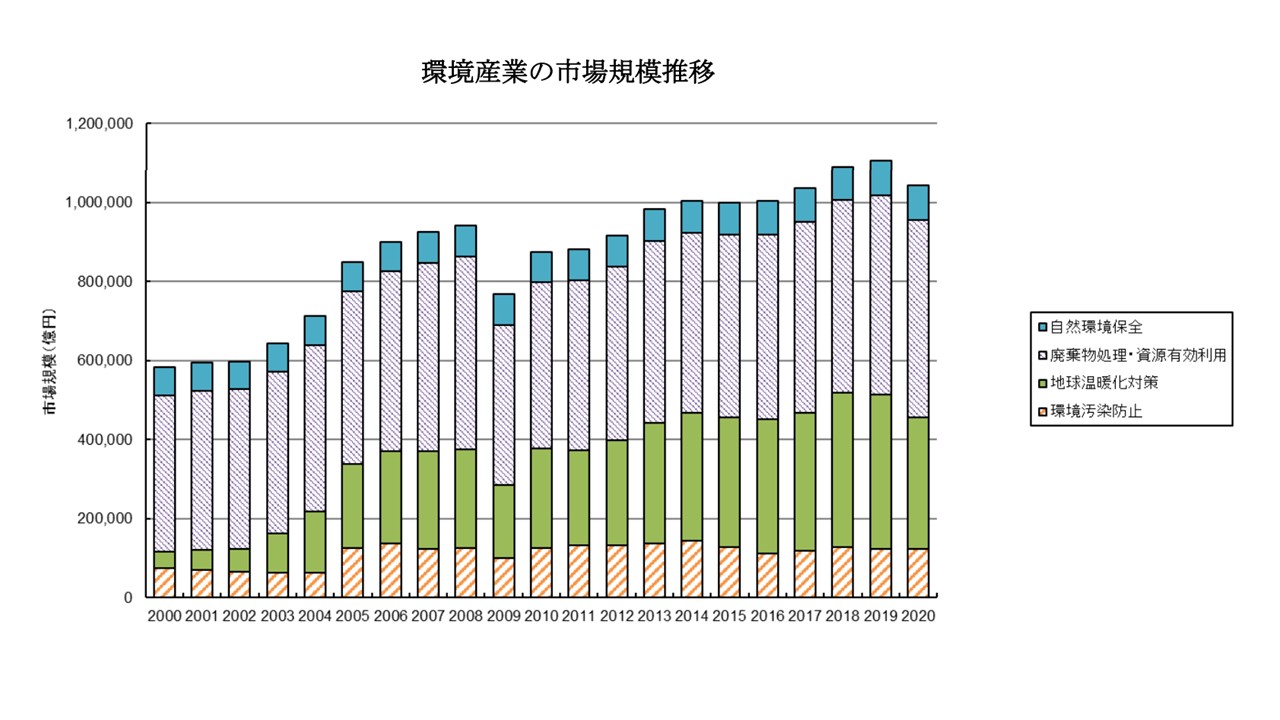

以下の図6は環境産業の市場規模の推移を表したものです。

環境産業の市場規模は、2020年に全体で104兆4,360 億円でしたが、2000年の市場規模58 兆 3,049 億円に比べて約 1.8 倍の増加となっています。

また、分野別では、4つの大分類の中で最も占める割合の大きい「廃棄物処理・資源有効利用」分野の市場規模で、2020年には49兆9,950億円(約50兆円)となっており、2000年の39兆4,530億円に比べ約1.3倍に拡大しています。

▷関連:産業廃棄物企業のM&A動向・事例|業界課題や将来見通しも解説

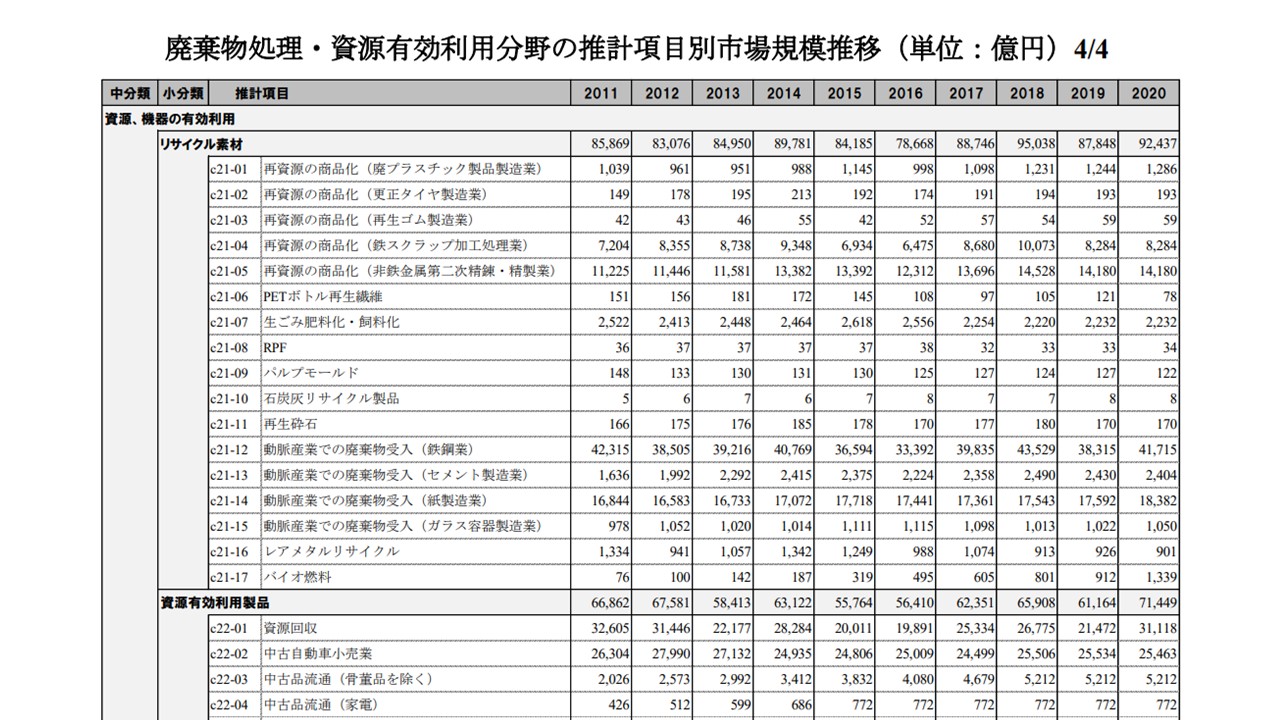

リサイクル素材の市場規模の推移

さらに上記の環境産業の市場規模を「廃棄物処理・資源有効利用」分野のリサイクル素材の市場規模に限って述べると、以下の表2では2020年には9兆2437億円であり、2011年の8兆5869億円対比で107%の増加となっています。

▷関連:M&Aで「会社を売りたい」経営者へ。売り手の利点と欠点・注意点

競合業態

再生資源卸売業に係る競合業態は、廃棄物処理業同様に、参入障壁が高いこともあり、基本的に全く業種が異なる他業態からの新規参入は多くありません。

また、再生資源卸売業に参入する際に欠かせない「廃棄物収集運搬」の許可の取得は、近年自治体がなかなか許可を出さないため、これも既存業者に有利になっています。 一方で自社の川上もしくは川下の関連事業として再生資源卸売業に進出しようとする事業者もあり、その際、手法としてM&Aが利用されることもあります。

以上から、他業種を営む企業が新規に再生資源卸売業に進出するなら、M&Aを活用することが検討されます。

▷関連:M&Aの利点・欠点|事業承継での中小企業の売り手・買い手別に解説

リサイクル業界の現状

リサイクル業界はどのような業界かを、以下で見ていきます。

リサイクル業界とは

総務省の日本標準産業分類によると、リサイクル業界(再生資源卸売業)とは、建築材料・鉱物・金属材料等卸売業の1つで、鉄スクラップや非鉄スクラップ、古紙、缶、瓶、プラスチック、ゴム、繊維等のくずを資源として再利用、集荷・選別して卸売する業者をいいます。

具体的には再生資源ごとに以下のような区分になります。

鉄スクラップ卸売業

主として鉄スクラップを集荷、選別して卸売する事業者をいう

非鉄金属スクラップ卸売業

主として非鉄金属スクラップを集荷、選別して卸売する事業者をいう

古紙卸売業

主として製紙原料用古紙及びその他の古紙を集荷、選別して卸売する事業者をいう

空瓶・空缶等空容器卸売業

主として空瓶・空缶・空袋・空箱などの空容器を再び容器として使用できるものを集荷、選別して卸売する事業者をいう

その他の再生資源卸売業

主としてプラスチック、繊維くず(ウェイスト),ガラスくず,くずゴム及び他に分類されない再生資源を集荷、選別して卸売する事業者をいう

出典:総務省/日本標準産業分類

▷関連:後継者不足と事業承継|経営者の平均年齢は?業績悪化・廃業も多い

業界特性

リサイクル業の特性は以下のようなものです。

- 再生資源卸売業のうち、入り口の再生資源回収業を営んでいるところの多くは従業員数10人未満という小規模事業所が多いです。 そのためまずは人材を確保するという経営努力が必要になります。

- 再生資源卸売業を経営的に安定させるためには、再生資源をいかに安定的に確保するかという点も大事です。 そのため一般廃棄物の確保では地域団体・地元企業等へのアピールが重要ですし、産業廃棄物の確保でも地元工場に対して積極的にアピールしていく必要があります。

- 再生資源の回収業を行うためには、廃棄物の種類によって許可証の取得が必要です。

・一般廃棄物を取り扱う場合は、「一般廃棄物収集運搬業」の許可が必要で、この場合、管轄区域の市区町村が申請窓口となります

・産業廃棄物を取り扱う場合は、「産業廃棄物収集運搬業」の許可が必要で、この場合、廃棄物の積み降ろしを行う地域の都道府県が窓口です。 - 再生資源の取扱いでは、ほとんどの県で「古物商」の許可で取り扱うことができますが、地域によっては「金属くず商」の許可が必要になる場合もあります。 こちらは営業所のある地域を管轄する警察署(生活安全課)が申請窓口となっています。

▷関連:親族内の事業承継とは|株式譲渡・贈与・相続の利点と欠点を比較

業界課題

再生資源卸売業において問題となっているのは、資源価格の高騰です。 資源価格の高騰は再生資源の仕入れを困難にして業界の衰退につながる恐れがあります。 以下、再生資源の代表格である鉄スクラップ、古紙、プラスチックを例に資源価格の推移を見ていきます。

▷関連:社員への株式譲渡|社内承継は増加・目的・課題・リスク・方法とは

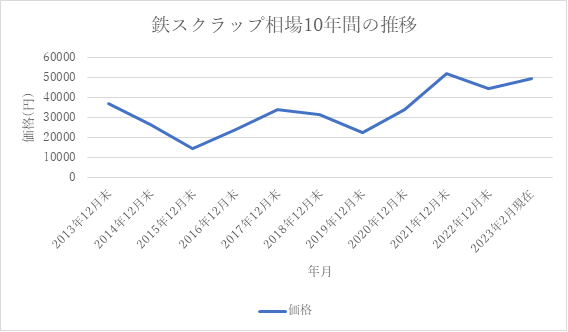

鉄スクラップ相場の推移

図1は鉄スクラップ相場の10年間の推移を示しています。 この表によると、過去比較的低位で安定していた鉄スクラップ価格の相場が2020年以降高騰して依然として市況は高いままで推移していることが分かります。

(出典先データを元に当社作成)

鉄スクラップ相場急騰の背景には中国の環境政策の変更があります。 電気炉ではほぼ100%スクラップを鉄源として活用しますが、2020年以降、中国では国内で活用している電気炉の比率をそれまでの10%から20%へ目標を高めたり、スクラップを再生鋼鉄原料として輸入の規制緩和を行ったりしました。 さらに台湾から日本産鉄スクラップへの引き合いも発生。 その結果、日本の鉄スクラップの中国・台湾向け輸出傾向が強まり価格高騰を引き起こしました。

▷関連:株式譲渡による事業承継|後継者選び・親族外・税金・流れ・注意点

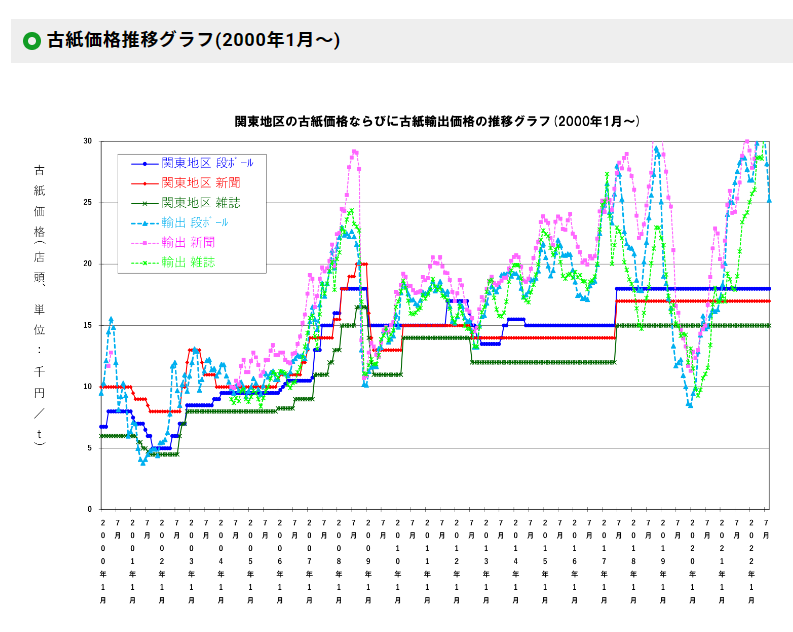

古紙の価格の推移

再生資源のうち、古紙の価格においても鉄スクラップと同様な価格上昇が以下の図2から読み取れます。

※古紙価格は、東京都内及びその近郊の古紙問屋店頭渡し価格を表示したもの

※輸出価格は「古紙品種別輸出先別輸出実績」の各輸出金額計を各輸出数量計で除算し算出

出典:関東製紙原料直納商工組合

▷関連:廃業とは?M&Aとの比較・利点と欠点・税金面の違い・後継者難倒産

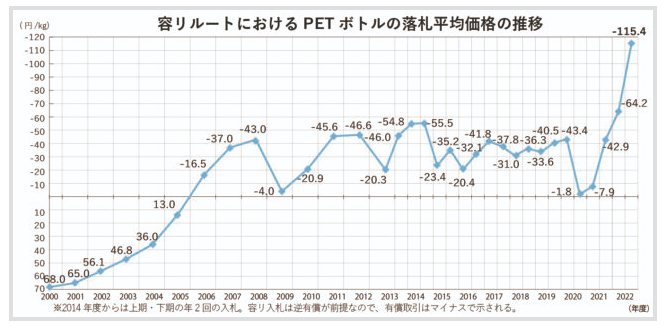

PETボトルの落札価格の推移

以下の図3は、公益財団法人日本容器包装リサイクル協会(以下、容リ)が実施しているPETボトルの入札による下期落札価格の結果の推移です。

出典:公益財団法人日本容器包装リサイクル協会/ PETボトル入札結果

2022年度のPETボトルの平均落札単価は115.4円/kgと過去最高値を更新しました。(容リ入札は逆有償が前提なので、有償取引はマイナスで表示されます) 落札単価は上期の64.2円に比べて51.2円/kg(80%高)も上昇しており、昨年同期に比べても2.7倍にも上がっています。

▷関連:事業承継コンサルティングとは?サービス内容、依頼するメリットを解説

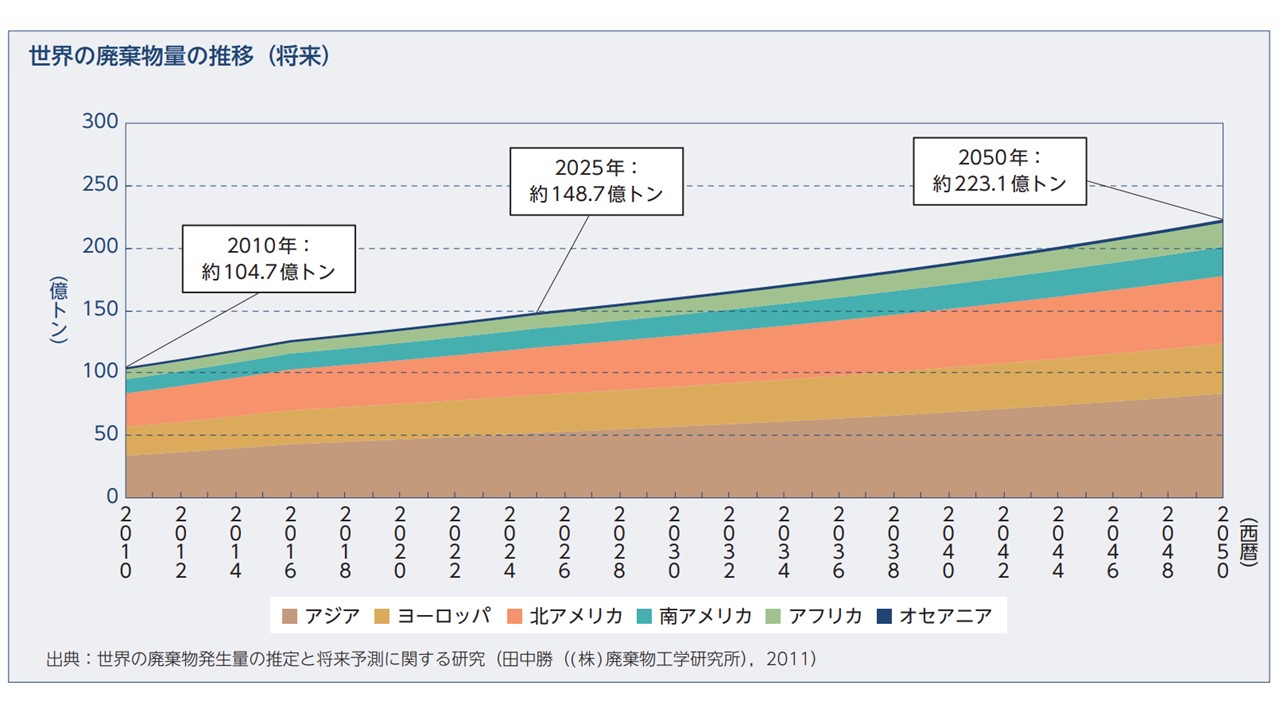

世界の廃棄物量の将来予測

再生資源価格の高騰と併せ、業界のもうひとつの課題が再資源化率の向上です。 下の図4を見て下さい。 この図は世界の廃棄物量の将来予測図です。

図4によれば、世界の人口・経済の成長に伴って廃棄物発生量はまますます増加する見込みで、2010年の約104.7億トンから2025年には約148.7億トンに増加すると推計されており、再資源化への需要・希求はさらに高まるものと考えられます。 リサイクル資源の再資源化率の向上が求められているのです。

▷関連:事業承継にかかる費用|承継先による違い、税金・専門家報酬など

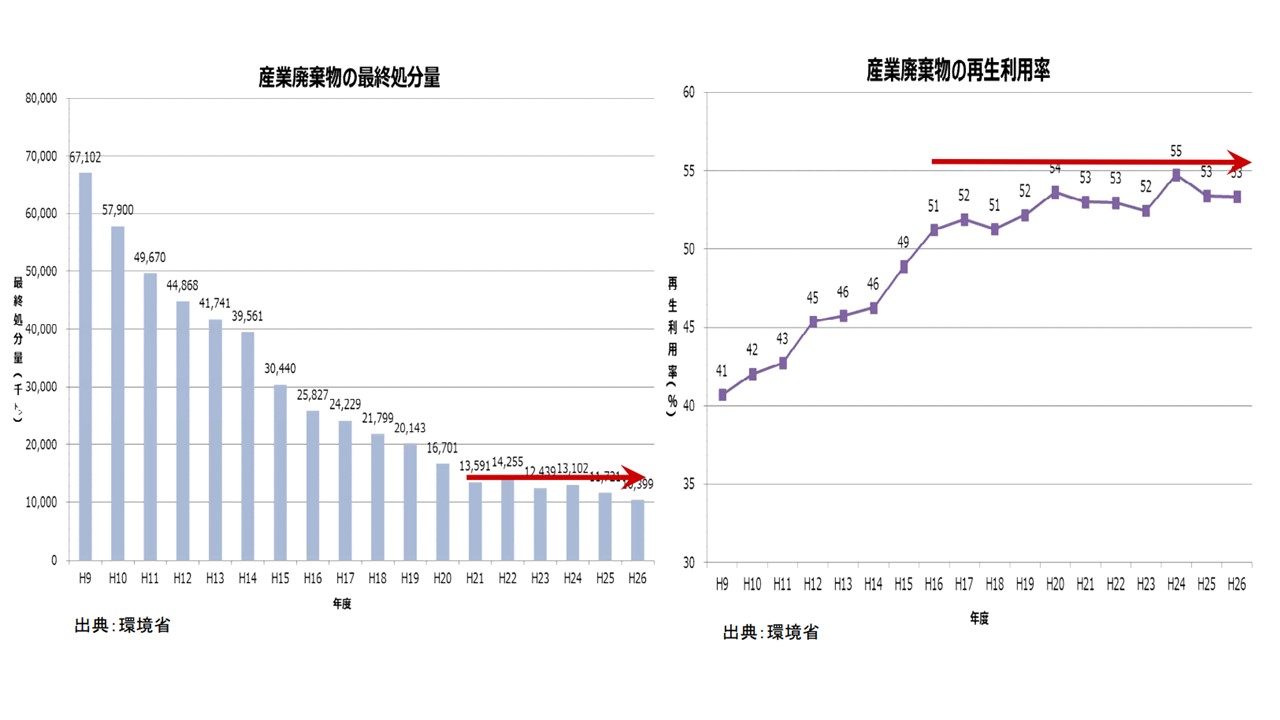

最終処分量と再生利用率の推移

日本の産業廃棄物処理の現状はどうかという状態を示したのが以下の図5です。

出典:環境省/産業廃棄物処理の現状(最終処分量と再生利用率)

図5は産業廃棄物の最終処分量と再生利用率の推移を示しています。 最終処分量は平成9年度(1997年)の約6千7百万トンから平成26年度(2016年)には約1千万トンへと比率で約85%、一途に減少してきました。 しかし以降、最終処分量はずっと約1千万トン前後の水準で横ばいのままです。

一方、再生利用率は平成9年度(1997年)から平成17年度(2005年)まで着実に上昇してきましたが、その後は50%強の水準で推移しています。 各種廃棄物の再生利用率を現状からいかにして引き上げていくかが業界のこれからの課題といえます。

リサイクル業界のM&Aのまとめ

再生資源卸売業界におけるM&Aの見通しとしては引き続き増加が見込まれます。その背景として業界が①静脈産業として欠かせない産業である②小規模事業者が多く生産性の向上が進んでいない③少子化や業界特性等から人材確保が困難④後継者難から事業承継問題に直面しているオーナーが多いなどあります。再生資源卸売業は社会に不可欠な業界にもかかわらず生産性の向上が進んでいないため、解決策としてのM&Aはより一層活発化していくものと考えています。

みつきコンサルティングは、全国のリサイクル業界のM&Aの成約実績があり、その知見を業界の皆様に還元したいと考えています。

著者

- 事業法人第三部長

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。

監修:みつき税理士法人

最近書いた記事

2025年1月19日中小企業のM&A仲介とは?費用・メリット・他業者との違い・選び方

2025年1月19日中小企業のM&A仲介とは?費用・メリット・他業者との違い・選び方- 2025年1月18日M&Aで従業員の待遇はどう変わる?M&Aのメリットや注意点を解説

- 2025年1月16日化粧品業界のM&A事例18選!メリット・売却価格相場・成約事例

- 2025年1月15日廃業とM&A売却の比較|利点と欠点・税金面・後継者難倒産が増加