MBOとは、マネジメント・バイアウトの略で、事業承継を検討している会社において、経営陣の中から後継者を選んで会社を譲渡する方式をいいます。本記事では、その方法やメリット・デメリット等をわかりやすく説明します。

MBOとは

MBOとは、 M&Aの類型のひとつで、マネジメント層が参加して自社を買収することです。「マネジメント・バイアウト」の略称になります。非上場会社では、役員や幹部社員が自社株承継をする手段として利用されることがあります。上場会社では、MBOにより非公開化にすることが一般的で、構造改革や大胆な投資に踏み込みやすくなります。

▷関連:M&Aとは何か?方法・価格・利点と欠点・流れを簡単に解説

MBOの類語としてEBO(エンプロイー・バイアウト)があり、こちらは経営陣以外の従業員を後継者とする用語ですが、社員より現実に会社経営を担っている番頭格の経営陣から後継者を選ぶという方がより現実的な対応といえます。

▷関連:バイアウトとは|M&A・イグジットとの違い、種類・方法を解説

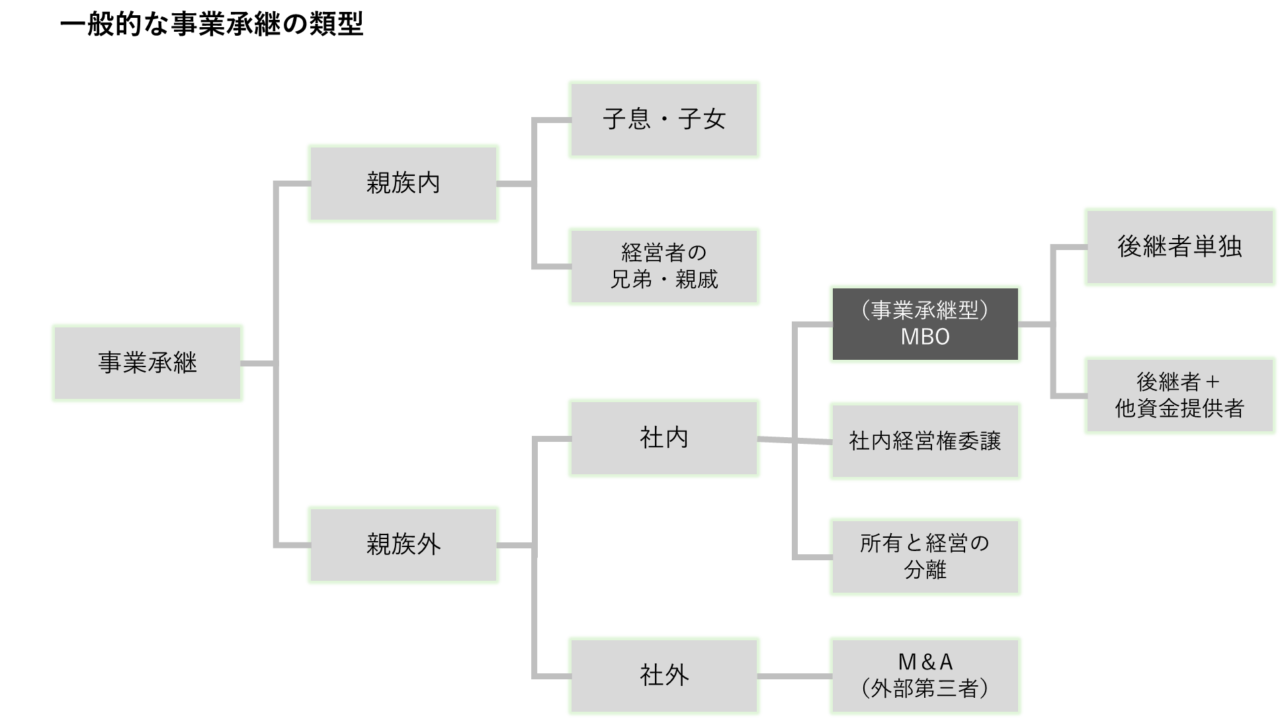

親族内承継・社内承継との違い

MBOは、マネジメント(経営陣)を買収主体とするM&Aの一種です。例えば、現経営者の子供が経営陣の一角を担っており、その子供を買収主体とするMBOであれば、それは親族内承継ということになります。非親族の経営陣を買収主体とするMBOなら、それは社内承継(従業員承継)になります。

親族内承継は経営者のご子息・ご息女や経営者の兄弟等、親族に会社を譲る方式で、贈与・相続等を使い事業承継することが一般的です。 贈与・相続の場合、ケースによって多額の税金が発生するので、事業承継のネックとなってしまいます。 さらに経営者のご子息・ご息女であっても、すでに別の仕事に就いていて後継者になる意思がない場合や、会社に借金があって経営者が個人保証していた場合、事業承継でその保証を引き受けることに難色を示すこともあります。 このように親族内承継も乗り越えねばならないハードルが多々存在します。

▷関連:親族内の事業承継とは|株式譲渡・贈与・相続の利点と欠点を比較

▷関連:社員への株式譲渡|社内承継は増加・目的・課題・リスク・方法とは

MBOの方法・流れ

MBOスキームについて説明します。

資金調達先の違い

MBOを実行する際、事業承継をめざす経営陣(単独または複数)は会社の経営権を手に入れるため、何らかの方法で買収資金を確保し、その資金で経営者(含む親族株主)の保有する株式を買い取らねばなりません。

一般的に買収金のタイプによってMBOの実施スキームは3つに分かれます。

- 経営陣の自己資金によるMBO

- ローン(融資)によるMBO

- ファンド(出資)によるMBO

▷関連:事業承継とはマッチング!後継者不在が50%超・手順・失敗と成功例

自己資金によるMBO

経営陣の自己資金によるMBOですが、この方法が使えれば事業承継の手続きはスムーズに進み、経営権の移行も比較的容易です。 さらにもともと経営に参加している経営陣が後継者となるため、M&A等外部による買収と比べて従業員や取引先からの反発も少なく、経営理念や企業文化もそのまま引継ぎ可能です。

ただ問題は経営陣が株式の買収資金を全額自己資金でまかなえるかという点ですが、たとえ中小企業の未上場株式といえども金額的には大きくなるので現実的には難しいでしょう。 そうなると銀行のローンなど、他の資金調達方法とミックスして資金を準備するという可能性が出てきます。

ローンによるMBO(LBO)

ローン(融資)によるMBOは文字通り、銀行等の金融機関から資金を調達して会社買収する方法です(LBOと呼ばれます)。最も一般的な方法で、これについては手順も含めて後述します。

▷関連:事業承継に利用できるローン|融資のメリット・デメリットを解説

ファンドによるMBO

ファンド(出資)によるMBOですが、これはVCやPEファンドなどの投資家から資金を得て会社を買収する方式です。 投資家には資金と引き換えに買収後の会社の株式の一部を渡し、その会社が成長して株価が上がったときなどに投資家が株式を売却して利益を確定します。 なお、買収主体となるファンド(SPC)自身は銀行借入等で資金を調達することが多く、その意味で、実質的にはLBOということになります。

▷関連:投資ファンドとは?M&Aでの役割・最近の動向・譲渡する利点と欠点

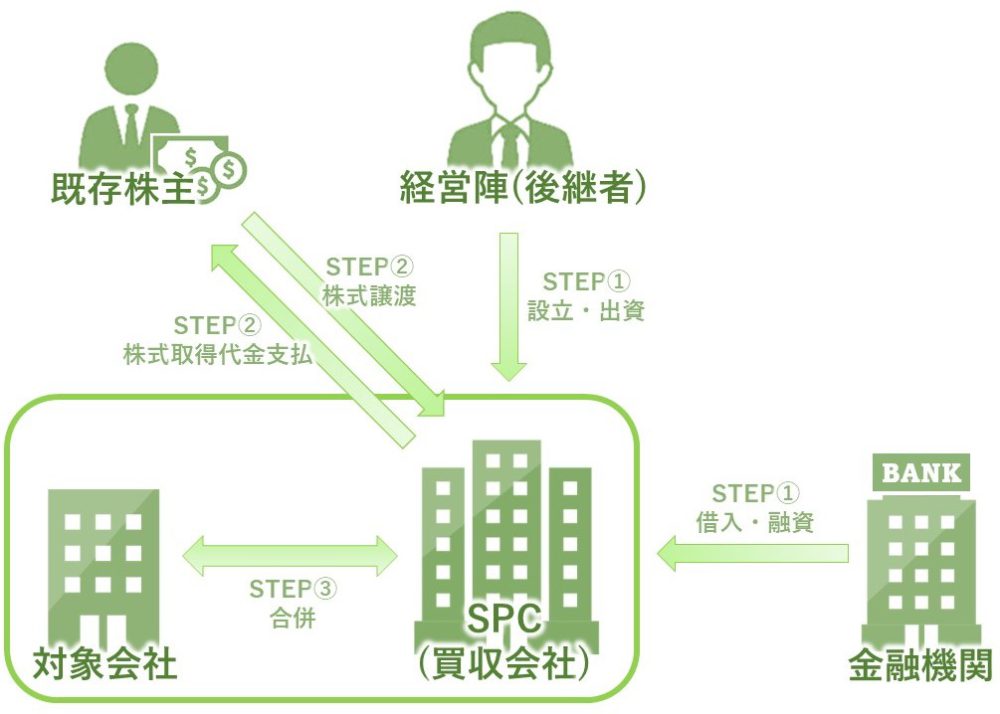

MBOの流れ

次はMBOの流れ(手順)について解説します。 ここでは、最も一般的な方法、MBOの必要資金の殆どをローンで調達する方法を前提に、説明します。 つまり、後継者である経営陣(単独または複数)は、買収主体となるビークル(SPC)の設立に係る資金を自己資金で準備するとともに、買収資金の殆ど(または全て)を金融機関から融資を受けて調達します。

MBOの流れについては以下の通りです。

- STEP①:経営陣(後継者)による買収会社(SPC)の設立

- STEP②:SPCによる対象会社の買収

- STEP③:SPCと対象会社の合併

STEP①:後継者によるSPCの設立

まず後継者となる経営陣は買収会社(SPC)を設立して、買収資金を金融機関から調達します。

- 後継者が自己資金にて買収会社(SPC)を組成

- 金融機関はSPCに対して買収資金を融資

金融機関は経営陣個人に対して融資するのでなく、法人であるSPCに対して融資を行います。 また審査の際、金融機関が融資実行の根拠とするのは、買収後の対象会社の業況、財務内容やキャッシュフローなどです。 経営陣個人の手元資金には限界があるため、通常、MBOでは外部借入により買収資金を調達することが多くなります。これをLBO(レバレッジド・バイアウト)といいます。

▷関連:LBOとは?金融スキームの流れ・利点と欠点・ローンの注意点・事例

SPCとは、特別目的会社(Special Purpose Company)の略で、金融機関からの資金調達、企業保有の不動産の証券化等を目的に特別に設立される会社のこと。SPCは果たすべき当初の目的をやり終えたら、後に精算して法人格を消滅させることがあります。

▷関連:SPC(特別目的会社)とは?設立目的・不動産以外のM&Aでの利用

STEP②:SPCによる対象会社の買収

SPCは手順1で調達した資金をもとに、経営者含む主要株主から株式取得して、対象会社を買収します。 買収完了後に少数株主が残さないようにすることが多いですが、残っていても差し支えないケースでは残って頂くこともあります。 SPCの株主は経営陣ですから、これで対象会社は経営陣のコントロール下に入ります。

なお、対象会社の株主の中にMBOに反対の株主がいて、株式を譲渡してくれない場合があります。そのような場合には、その反対株主を合法的に排除する手法(スクイーズアウト)の採用が検討されます。

▷関連:スクイーズアウトの手法とは?株式併合を用いた手続などを解説!

STEP③:SPCと対象会社の合併

最後のステップとして、SPCを存続会社、対象会社を消滅会社として吸収合併を実施します。 以後はSPCに出資している後継者が存続会社を経営していくことが可能となり、これでMBOに係る全ての手続きが完了します。 実務的には、対象会社とSPCを合併させず、併存させることもあります。

▷関連:吸収合併とは?新設合併との違い・利点と欠点・手続の流れ・注意点

MBOのメリット・デメリット

MBOに係るメリット・デメリットを紹介します。

メリット

MBOのメリットは以下のとおりです。

経営理念や企業文化が守られ、従業員からの理解が得やすい

メリットの1点目は、経営理念や企業文化が守られ、従業員や取引先からの理解が得やすいことです。 MBOでの承継者は会社の経営陣であり、これまでの経営理念や企業風土を熟知しているので、従業員もそのまま安心して働けるし取引先も関係を継続してくれます。 円滑な事業継続の実現と外部に影響されない独立した経営が可能です。

後継者問題が解決できる

メリットの2点目は、後継者問題が片付くことです。 MBOも事業承継策のひとつであり、実現すれば経営者の大きな悩みの後継者問題が解決でき、経営者は廃業を考えることなく事業を継続できて社員の雇用も守れます。

少ない資金で経営権を取得できる

メリットの3点目は、少ない資金で経営権を取得できることです。 たとえ経営陣に会社を買収するだけの自己資金がなくても、SPCを設立して経営陣が株主として出資、必要な買収資金はSPCが金融機関から融資を受けて調達すれば良いので、買収が成立すれば経営陣は少ない資金で経営権を取得できることになります。

相続対策上のメリットがある

相続問題は、オーナー経営者にとっては事業承継と密接に関係するテーマです。一般に、MBOにより、相続問題に関する以下のメリットが考えられます。

- 自社株を遺留分から除外できる

- 譲渡後の相続税株価の上昇を相続財産から切り離せる

- 譲渡代金を老後資金にできる

デメリット

MBOのデメリットは以下のようなものです。

MBO実施時に既存株主と対立する

デメリットの1点目は、MBO実施時に現経営者以外の既存株主と対立するリスクがあることです。 既存株主にも会社経営に対して様々な意見を持っています。 その結果、MBOの際に経営陣と既存株主の間で利害対立が顕在化して、思った通りの買取価格でMBOが進められない事態が起こるかもしれません。

資金調達が難しい

デメリットの2点目は、買収資金の資金調達が難しいケースがあることです。 すでに説明済みですが、経営陣がSPCのスキームを使って金融機関から買収資金を借りようとしたとき、対象会社の財務内容やキャッシュフロー等に問題があれば、金融機関も当然に融資を渋ります。 さらに融資で資金調達できMBOが成立したとしても、合併後の存続会社には融資が借金として残るため、返済で資金繰りがうまくいかず経営が悪化するリスクがあります。

経営体質が変わらず成長のかせとなる

デメリットの3点目は、実施後も経営体質が変わらず企業成長のかせとなることです。 MBO実施後の新経営者は旧経営陣出身なので、経営体質が変わらずその後の経営に大きな変化が生まれないリスクがあります。 経営に変化がなければ会社が成長しない可能性もあるのでMBOのデメリットといえるでしょう。

次の事業承継が近い

MBOは、後継者人材を社内で人選しますので、現経営者の年齢的に近い方が後継者になる可能性が高いです。この場合、いったんは事業承継を実現できたとしても、遠からず、後継者の高齢化に直面するため、事業承継問題が再燃してしまいます。

ファンドで資金調達すると経営の自由度が下がる

デメリットの4点目は、ファンドで資金調達すると経営の自由度が下がるリスクがあります。 MBOの際、経営陣が資金調達する方法のひとつがVCやPEファンド等の投資家から出資で資金を受けとる方法です。 投資家に対しては資金と交換に存続会社の株式を引き渡すことになるので、その渡し具合によっては会社の経営に関与され経営の自由度が下がるリスクがあります。

ファンドは最終的には株式を高値で売却することが目的ですので、程度の差こそあれ経営に関与してきます。 特に発行済み株式数の50%以上を投資家に握られてしまうと、株主総会で経営陣が解任されてしまうリスクがあるので、経営陣として資本政策を考える際、株式割合は十分検討しておかねばなりません。

相続対策上のデメリットの可能性

既存株主は、SPCに株式を譲渡する際に譲渡税が生じますが、譲渡代金は将来の相続財産となるため、相続税の対象もなる可能性があります。

また、SPCに譲渡する際の株価は、一般に税務上の株価(純資産ベースの株価)となりますが、それが高額となる場合には、SPCに譲渡する際の譲渡税、将来の相続税、ともに多額となる可能性があります。

後継者世代の事業承継対策の難易度が上がる

買収会社(SPC)は、その株主(後継者)の相続税・贈与税を計算する上で、「株式保有特定会社」に該当する可能性が高いです。そうすると自社株の税務上の評価額が、(時価)純資産価額でしか評価されなくなり(類似業種比準価額が使えなくなり)ますが、そのことが後継者が将来、相続・事業承継を考える際の選択肢の幅を狭めてしまう可能性があります。後継者が相応の年齢で、遠くない将来に次世代(現経営者からすると孫世代)へのバトンタッチを考えた方が良い場合には、留意が必要です。

▷関連:株式保有特定会社とは?評価方法・利点と欠点・株特外し対策の注意点

上場廃止とMBO

上場会社が非公開化する際には、その方法としてMBOが採用されることが少なくありません。そこでの買収主体は現経営者であることもあり、本コラムで扱う中小企業の事業承継型MBOとは、様相が異なります。

最新2024年のMBOも高水準

レコフデータ調べによると、公表社数ベースの上場会社のMBO件数は、2023年度が18件で、2024年も18件で、多くの上場企業がMBOにより非公開化しています。

非公開化のメリット

上場会社が(MBOにより)非公開化する主なメリットは、短期の業績や株価を意識せず、中長期の視点で経営に取り組めることです。少なくとも、なぜMBOで上場廃止するのかを説明した開示資料には、そのように記載されることが殆どです。また、東京証券取引所が要請する市場規律(開示事項の増加など)やアクティビスト等に対応するための上場維持コストが高まっていることも背景にあると考えられます。

なお、上場会社でのMBO(による上場廃止)は創業家の株式保有比率の高い企業で実施されることが多い傾向にあります。創業家から賛同を得られれば一般株主から株式を買い集めやすく、MBOが成立し易いからでする。創業家にとっては、税務対策上、上場株式は市場価格がそのまま相続税評価額となる一方で、非公開して非上場株式になれば株価引下げ対策の余地が生まれます。このような事情も非公開化にはあるものと思われます。

MBOスキームは非上場会社と同様

MBOの手法・流れは、基本的には、上場会社であっても、中小企業と同じです。経営陣が特別目的会社(SPC)を設立し、その会社が金融機関や投資ファンドから資金を調達して、一般株主から株式を買い取ります。上場会社特有の注意点としては、株式の買付価格や買付期間などを提示して市場外で買い集めるTOB(株式公開買付)の規制に服する点が挙げられます。

▷関連:TOBとは?LBO・MBOとの違い、敵対か友好か、5%ルールとは

株式評価等の説明責任が増える

東京証券取引所は、上場企業が経営陣によるMBOを行う際のルールを強化する方針です。具体的には、買収の妥当性や価格設定の根拠を企業側に説明する義務を課し、不当に低い価格での非上場化を防ぐことで少数株主の利益を守る方針です。これまではMBOに関して「適時開示を必要かつ十分に行う」といった開示にとどまっていました。

背景には、MBOにおいて買収価格が少数株主の利益を軽視されるリスクが懸念されている現状があります。新ルールでは、取締役会が買収手続や価格の妥当性を具体的に示すことが義務化されます。これに違反した場合、東証の企業行動規範に基づき、公表措置や違約金が科される可能性があります。

事業承継型MBOのまとめ

MBO(マネジメント・バイアウト)は、経営陣が自社を買収する手法で、非上場会社では事業承継の一環として活用されます。これにより、経営の継続性や従業員の士気を維持しつつ、スムーズな事業引継ぎが可能となります。しかし、MBOの実行には多額の資金調達や複雑な手続が伴い、専門的な知識と経験が求められます。

みつきコンサルティングは、MBOを含む事業承継全般の専門会社です。豊富な実績と専門知識を持ち、クライアントのニーズに合わせた最適なソリューションを提供しています。MBOを検討する際は、ぜひ「みつきコンサルティング」にご相談ください。

著者

- 事業法人第三部長

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。

監修:みつき税理士法人

最近書いた記事

2025年1月19日中小企業のM&A仲介とは?費用・メリット・他業者との違い・選び方

2025年1月19日中小企業のM&A仲介とは?費用・メリット・他業者との違い・選び方- 2025年1月18日M&Aで従業員の待遇はどう変わる?M&Aのメリットや注意点を解説

- 2025年1月16日化粧品業界のM&A事例18選!メリット・売却価格相場・成約事例

- 2025年1月15日廃業とM&A売却の比較|利点と欠点・税金面・後継者難倒産が増加