役員退職(慰労)金とは、会社が取締役等に対して支給する退職金です。本記事では、M&Aをした際の役員退職金の計算方法、活用方法、支給されないケース等について解説します。

役員退職慰労金とは

役員退職慰労金は、会社において取締役や監査役等の役員が退任した際、会社がその労をねぎらい対価として支給する退職金です。少し略して「役員退職金」とも呼ばれます。

M&Aと役員退職金

中小企業では、代表取締役=主要株主であることが多く、会社売却で経営者自身が役員を退任する際、株式譲渡の対価と併せて役員退職金を受け取って辞めることも珍しくありません。

▷関連:M&Aとは何か?方法・価格・利点と欠点・流れを簡単に解説

支給手続が必要

役員退職金は、支給手続や計算方法などを理解しておかないと、後に税務調査で否認されるリスクもあるので注意が必要です。

会社において一般従業員が退職する場合、就業規則や退職金規程に基づき退職金が支払われます。 一方、役員退職金は、定款に役員退職金を支給する旨や支払時期について記載するか、株主総会で決議する必要があります。 また、税務上の損金算入要件との関係から、役員退職慰労金規程も用意しておくことが一般的です。

多くの中小企業においては、定款に支給することを定めておらず、株主総会で役員退職金の支給を決議します。実際には、株主総会で取締役会に一任の旨の決議が行われることが多いです)。

▷関連:M&A後の役員の待遇はどうなる?役員退職金・借入金への影響とは

役員退職金の計算方法

一般的な役員退職金の計算方法について説明します。役員退職金を計算する際、ポピュラーな方法が功績倍率法です。 計算式は以下の通りです。

役員退職金=退職時直近の月額報酬×勤務年数×功績倍率

功績倍率

功績倍率は、会社役員の退任時の職責に応じてその倍率が決められますが、一般的には同業種同規模の他企業の役員退職金支給時の事例や相場を利用します。 功績倍率の相場としては、退職時が代表取締役であれば約3倍、取締役でおよそ1~2倍です。

功労加算

役員退職金の計算には功労加算が加わることがあります。 特に代表取締役が創業者だったときには、功労加算金として上乗せの退職金を支給する事例は少なくありません。 計算式としては、例えば、功労加算金=役員退職金×30%等となります。 加算する乗率は20%~30%程度が多い印象ですが、会社法や税法での縛りがなくケースバイケースで、50%などとする会社もあります。

▷関連:退職金の税金計算の方法|シミュレーション・住民税・5年ルールとは

M&Aにおける役員退職金の活用方法

M&Aに伴い退任する役員には退職金を支給することがあります。オーナー経営者が引退を決めて育てた会社をM&Aで他社に譲渡する際、役員退職金をもらって退任することは、その典型です。

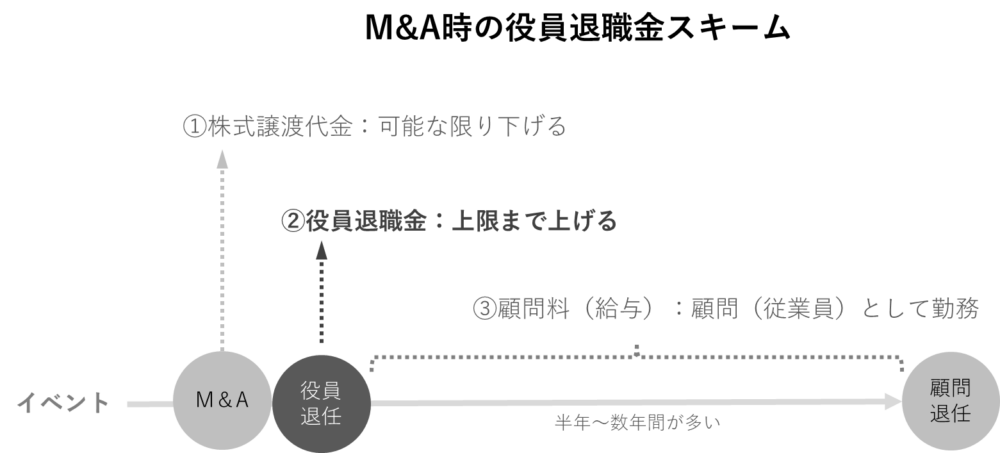

実際、中小企業のM&A手法で一般的な株式譲渡では、株式譲渡と役員退職金を組み合わせることで、売主(オーナー経営者)のトータルの手取額の最大化を図るスキームが採用されることも珍しくありません。そのスキームや譲渡企業側のメリットについて、以下で説明します。

▷関連:中小企業M&Aの相談先は仲介会社が良い?税理士・銀行との違い

譲渡オーナーの手取額の最大化

中小企業のM&Aでポピュラーな節税策として「株式譲渡代金の一部を売り手経営者の役員退職金に充てる」というものがあります。 言い換えると「株式の対価の一部を役員退職金としてM&A対象会社から支出する」ということです。

役員退職金にかかる税金

役員退職金にかかる税金(退職所得課税)はどのように計算されるか見ていきます。 課税に係る計算式の流れは以下の①から②の通りです。

①(退職金総額-退職所得控除※1)×1/2=退職所得

退職金は勤続年数に応じて所得額を圧縮できる(退職所得控除)、さらに加えて(退職金総額-退職所得控除)の金額を半分(1/2)にできるという点です。 つまり退職金は通常の所得に比べて税額を半分にできるというメリットがあります。 (ただし税法上、役員の勤続年数が5年以下の方については、この2分の1計算の適用は受けられません)

※1 退職所得控除

| 勤続年数(=A) | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × A (80万円に満たない場合には、80万円) |

| 20年超 | 800万円 + 70万円 ×(A - 20年) |

②退職所得×税率-控除額※2=税額

②においては、①で計算された退職所得額に対して、速算表に沿って各々累進税率を掛け、さらに控除額を引いて納める税金の額を計算します。 また退職所得は累進税率ですが、他の所得のような総合課税でなく、他の取得とは区別して計算します。 つまり退任する役員に他の所得がいくらあっても、それらの額に影響されず、退職所得課税の金額は変わらないということになります。 これも税金計算上のメリットです。

※2 控除額

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

出典:国税庁/所得税の税率

このように役員退職金の税金(退職所得課税)に関しては、当初から色々な優遇措置を与えられています。 M&Aの場面では、この退職所得課税の優遇面を最大限活かすことで、売り手経営者の退職金の手取額をより増やせるのです。 なお、上記は所得税率であり、これとは別に住民税が課税所得に対して10%かかることに留意が必要です。

役員退職金の支給により売主が節税できる理由

ではこれを、中小企業の売り手株主(=代表取締役)が、退職金スキームを使うことなく、保有する未上場株式を買い手に株式譲渡のみの方法で譲ったとしましょう。 その際の株式譲渡課税は、金額(株式譲渡益)の大小にかかわらず、20.315%で一定(固定)です。 一方、上記計算式で見てきたように、退職所得は累進課税で、金額が小さいうちは低い税率ですが、金額が大きくなるにつれて高い税率になる特徴があります。 同時に退職所得は、勤続年数による控除や1/2計算などで節税メリットも大きいです。

その結果、節税メリットを利用した退職所得の税率に関しては、大雑把にいって最高税率でも25%程度なので、株式譲渡と役員退職金を組み合わせることで、一定の金額までは単純な株式譲渡のみで会社を売却するケースより税務メリットを享受できるようになります。 言い換えれば、退職所得の一定水準までなら、退職所得への課税は20.315%を下回り、節税が可能ということです。

ただしいくら退職所得課税にメリットがあるといっても、青天井で役員退職金額を決めて良いわけではありません。 退職所得課税は累進税率なので、M&A譲渡総額のうち、退職金額部分が高くなりすぎると、それにかかる税率も高率になって、税額も増えて逆に手取額が減ってしまうケースもあります。 さらに税務署から支給を否認されて損金算入できなくなるリスクもあります。

要するに「株式譲渡+役員退職金」スキームを使う場合、退任役員が受けられる退職金の手取額には、税金面や諸経費等に応じて、増えたり減ったりするケースがあるので、どうしても会社内部だけで決められない要素が多いのです。 M&Aでこのスキームを使う場合、税制上非常に有利な方法ですが、様々なケースが考えられます。役員退職金を支給する際には、公認会計士・税理士等の専門家に事前に相談してその助言に従うことが適切です。

▷関連:株式譲渡にかかる税金|非上場株式の事業承継・M&Aでの計算方法

譲渡企業でも節税が可能

役員退職金を支給する譲渡企業(対象会社といいます)では、その役員退職金が(原則として)損金に算入されます。そのため、法人税の大きな節税に繋がります。売主個人と対象会社を合わせて考えた場合、この部分の節税効果が最も大きなメリットになることが多いです。

なお、役員退職金は、社会保険料の賦課対象外のため、対象会社において負担は生じません。

役員退職金が損金に算入される時期

役員退職金の損金算入時期については、原則株主総会の決議等で退職金の金額が具体的に確定した日の属する事業年度になります。 ただし法人が退職金を実際に支払った事業年度において損金処理した場合は、その支払した事業年度で損金算入することも認められています。

譲渡オーナーにも恩恵がある?

上記の対象会社での税務メリットは、オーナー経営者が自社株を譲渡し、役員を勇退した後の、対象会社側での節税であるため、経営者はその恩恵を受けられないようにも思えます。しかし、この税務メリットを考慮に入れた上での株式譲渡金額を譲受企業と協議して決めることがあり、税効果の少なくとも一部分を売主に帰属させるよう交渉することがあります。

▷関連:企業価値評価とは?流れ・費用・算定方法・M&A実務でのポイント

役員退職金をもらえない場合

オーナー経営者がM&Aを機に役員を退任したにも拘わらず、役員退職慰労金の支給を受けることが難しいケースがあります。どのようなケースか、以下で紹介します。

事業譲渡のケース

事業譲渡によるM&Aでは、経営者や役員が引き続き譲渡企業に残る場合が多く、この場合は役員退職金は支払われません。

なお、会社分割をして、ただちに承継会社(新会社)株式を譲渡するスキームの場合には、新会社の役員は退任することになりますが、新会社での役員在任期間が殆どないため、結果として役員退職金の支給には至らないと考えられます。会社分割をして、分割会社(既存の会社)の株式を譲渡するスキームの場合は、既存会社を退任することになりますが、既存会社の役員在任期間は相応にあるため、役員退職金の支給は可能なケースが多いと考えられます。

事業譲渡と会社分割の選択は、実務上の論点となることが常ですが、税務・法務に強いM&A会社に相談すると良いでしょう。

▷関連:株式譲渡・事業譲渡・会社分割の違い|利点と欠点を比較・選び方は?

譲渡企業の資金繰りが悪化するケース

M&Aしても、しばらくは役員として続投することがあります。この場合の役員退職金は、M&Aと同時にもらうことはできず、将来の役員退任時に支給を受けることになります。それが数年後等の場合には、その時点での譲渡企業や譲受企業の業績・資金繰りの状況から、現実的に支払ってもらうことができない事態はあり得ないことではありません。

このようなリスクを避けるため、財務に強いM&A会社の協力を得て、譲受企業の財務内容を未然に確認しておくことが必要です。

▷関連:M&Aでの公認会計士の必要性・重要性とは?役割・税理士との違い

税務上の損金算入が懸念されるケース

役員退職金として支給したものの、後に税務署に否認されてしまい、損金算入できなくなるケースです。厳密には、以下で取り上げるようなケースであっても、役員退職金を「支給できる」のですが、税務上問題となる可能性が少なくないため、譲受企業に迷惑をかけられず、一般的には支給しないことが一般的です。

税務上の損金算入要件を充足するよう、専門家の確認を受けながら進めることが必要です。

退任する経営者が単独で役員退職金の額を決定した

これは経営者=主要株主である中小企業や同族会社で多いケースです。 そもそも役員退職金は株主総会で支給を決議し、議事録に残しておく必要があります。 しかし株主総会を開かず、経営者が独断でその退職金額を決めた場合、その金額が適切でも合法的な手続きを経ていないと判断され、税務署に否認されるリスクが高まります。

退任した後もその人物が経営の重要なポジションに残ることが予想される

表面上、法人の役員を退き役員退職金を受け取っていても、その人物が引き続き会社経営の重要な地位に就いている場合、役員退職金は認められないので注意が必要です。 例えば登記上、代表権を返上したうえで役員自体も退任したとしても、法人の最終意思決定を実質的に行っているとみなされた場合、役員退職金は認めらない可能性があります。 役員退職金は退職、つまり役員としての委任関係が形式的にも実質的にも終了しているという事実を持って初めて支給が可能だからです。

一方で役員退任の後も、引き続き会社に在籍していて役員退職金が認められる場合もあります。 例えば分掌変更で役員としての地位が大きく激変して実質的に退職したと同様な状況が認められたケース(代表取締役から非常勤取締役、取締役から監査役)などです(変更登記も必要) 。

支給した役員退職金の額が高額過ぎる

役員退職金は「役員業務の従事期間」「退職事由」「同業種同規模法人の役員へ支給する退職金額」などを総合的に考慮して、相当であると認められた金額のみが損金として算入可能です。 税務署が不当に高額であると判断した場合、適切な金額を超えた高額部分については損金算入できなくなります。

▷関連:M&Aでの税理士の業務|役割・メリット・報酬相場・選び方とは?

役員退職金とM&Aのまとめ

中小企業のM&Aにおいて、役員退職金を活用する「株式譲渡+役員退職金」スキームは、売り手・買い手の双方にメリットをもたらします。売り手側では、退職金支給により会社資産を減らし、譲渡価額を抑えることでM&Aの成功率向上が期待できます。一方、買い手側も、退職金支給額を損金として活用することで節税効果を得られる点が大きな魅力です。これらの特徴により、このスキームはM&Aの手法として利用されています。

ただし、このようなスキームを活用するには、税務・法務の専門的な知識と経験が必要です。適切な支援を受けることで、意図した成果を得ることができます。M&Aや税務の専門家が集う「みつきコンサルティング」は、こうした課題に対して丁寧なサポートを提供しています。

著者

- 事業法人第三部長

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。

監修:みつき税理士法人

最近書いた記事

2025年1月19日中小企業のM&A仲介とは?費用・メリット・他業者との違い・選び方

2025年1月19日中小企業のM&A仲介とは?費用・メリット・他業者との違い・選び方- 2025年1月18日M&Aで従業員の待遇はどう変わる?M&Aのメリットや注意点を解説

- 2025年1月16日化粧品業界のM&A事例18選!メリット・売却価格相場・成約事例

- 2025年1月15日廃業とM&A売却の比較|利点と欠点・税金面・後継者難倒産が増加