会社分割による分割対価(承継会社株式)が、分割型分割は分割元会社の株主に、分社型分割は分割会社に交付されます。本記事では、それぞれの分割方法の相違点を中心に解説します。

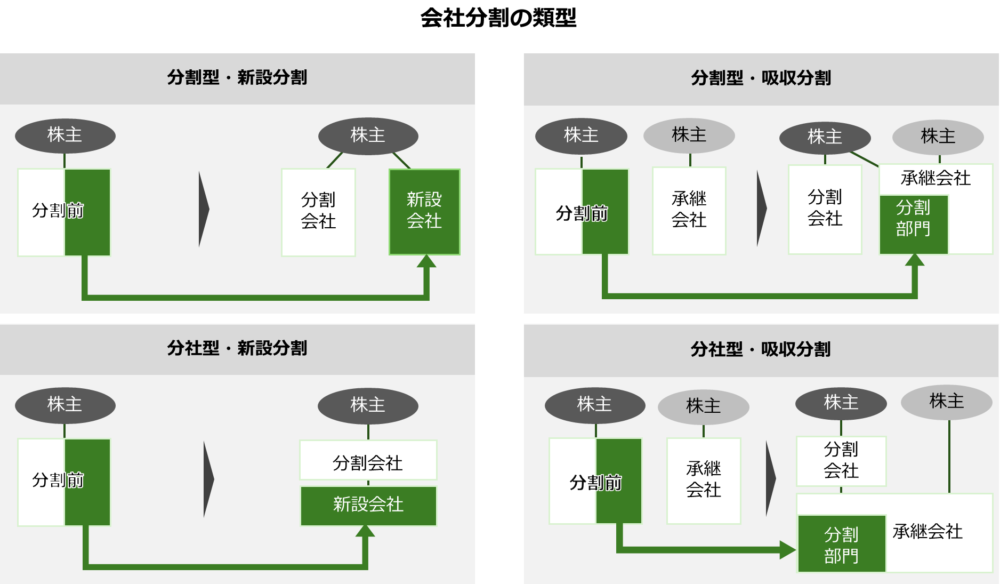

分割型分割・分社型分割とは

分割型分割と分社型分割は、会社分割に係る対価を株主が受取るか分割会社が受取るかが大きく異なります。分割対価を株主が受取る分割型分割は「人的分割」、分割会社が受取る分社型分割は「物的分割」とも呼ばれます。

▷関連:M&Aの会社分割とは?種類やメリット、事業譲渡との違い、中小企業の事例などを解説

分社型分割とは

分社型分割は、物的分割とも言われ会社分割に係る対価を分割会社(法人)に割り当てる分割方法を指します。

分割前の会社を分社化して、新会社を設立する場合(分社型・新設分割の場合)を例に説明します。分割前の会社(分割会社)は、新設会社(承継会社)に事業を移転します。その対価として、新設会社は、自社の株式を分割会社に交付します。その結果、分割会社が親会社、新設会社が子会社となるタテの資本関係が出来上がります。

分割型分割

分割型分割は、人的分割とも言われ会社分割にかかる対価を最終的に分割会社ではなく、分割会社の株主が受取る分割方法を指します。

分割前の会社を分社化して、新会社を設立する場合(分割型・新設分割の場合)を例に説明します。分割前の会社(分割会社)は、新設会社(承継会社)に事業を移転します。その対価として、新設会社は、自社の株式を分割会社に交付します。ここまでは、上記の分社型分割と同じですが、その後ただちに、分割会社は、交付された新設会社の株式を株主へ配当します。その結果、分割会社と新設会社が兄弟会社となるヨコの資本関係が出来上がります。

▷関連:新設分割とは?吸収分割との違い・M&Aでの利用・利点と欠点・手続

分割型分割と分社型分割の違い

分割型分割と分社型分割には様々な違いがあります。会社の状況や目的に応じて適切な分割方法を選択することが大切です。また、税制上の取扱いも異なるため、専門家に相談しながら慎重に検討することをお勧めします。

株式構成の変化

- 分割型分割では、分割元会社の株主が株式を保有します。分割元会社と承継先会社は別会社として並列の関係となります。

- 分社型分割では、分割元会社が株式を保有します。承継先会社は分割元会社の子会社となります。

分割対価(承継会社の株式)の受取先

- 分割型分割では、分割会社の株主が対価を受け取ります

- 分社型分割では、分割会社自身が対価を受け取ります

会社法上の取り扱い

- 分割型分割は、会社法に直接的な規定がなく、分社型分割と剰余金の配当を組み合わせることが想定されています。

- 分社型分割は、会社法に具体的な規定があります。

課税を受ける可能性がある者(非適格分割の場合)

- 分割型分割では、分割会社と分割会社の株主に課税されます。

- 分社型分割では、分割会社のみに課税されます。

会計処理を行う主体

- 分割型分割では、分割会社、承継会社、分割会社の株主(法人の場合)に仕訳が発生します。

- 分社型分割では、分割会社と承継会社のみに仕訳が発生します。

会社分割の目的(例)

- 分割型分割は、税務メリットを意図した企業譲渡や、グループ内再編、株主価値の向上(コングトマリット・ディスカウントの解消)のためのスピンアウト等を目指すことがあります。

- 分社型分割は、子会社の設立など、支配権を保ったままでのスピンオフを目的とすることがあります。

▷関連:株式譲渡・事業譲渡・会社分割の違い|利点と欠点を比較・選び方は?

▷関連:M&Aの種類のすべて|代表的な手法の利点と欠点・事例も紹介

分割型分割と分社型分割の税務

会社分割の税務を詳細に説明することは本稿の範囲を超えるため、以下では概略のみ説明します。会社分割は、分割方法により課税リスクが生じるため、検討する際は、税理士などの専門家に相談することをお勧めします。

課税関係の概要

分社型分割の場合、承継会社からの対価は分割会社が受け取ります。適格分割の場合は税金が発生しませんが、非適格分割の場合は、会社分割により移転した資産・負債が時価評価されるため、譲渡損益に関する課税される可能性があります。

分割型分割の場合、分割会社が承継会社から対価を受取った後、分割会社の株主に現物配当を行うことになります。適格分割の場合は、分社型分割同様、課税が発生しません。非適格分割の場合は、会社分割により移転した資産・負債が時価評価されること、分割会社の株主は分割会社から現物配当を受け取ることから、譲渡損益やみなし配当により課税される可能性があります。

▷関連:事業承継にかかる費用|承継先による違い、税金・専門家報酬など

税制適格要件の概要

分割型分割や分社型分割を行う場合、一定の条件を満たすことにより税制上の優遇措置が受けることができます。一定の条件(適格要件)を満たした上で会社分割を行うことを「適格分割」と言い、会社分割時の移動資産や負債は簿価で引き継がれることになりますので課税が発生しません。一方、適格要件を満たさない会社分割は「非適格分割」と言われ、会社分割時の移動資産や負債は時価で分割後の新会社へ引き継がれることから課税が発生する可能性があります。

適格分割の要件:STEP1

第一に分割会社(分割前の会社)または分割会社の株主と承継会社(分割後の新会社)における、会社分割後の支配関係を基に3つ区分に分類します。この分類ごとに満たすべき適格要件が設定されております。支配関係の分類に係る判定基準としては、下記3つとなります。

- 分割会社(分割前の会社)または分割会社の株主が承継会社(分割後の新会社)の株式を100%保有し完全支配関係にある。

- 分割会社(分割前の会社)または分割会社の株主が承継会社(分割後の新会社)の株式を50%以上100未満の保有している。

- 分割会社(分割前の会社)または分割会社の株主が承継会社(分割後の新会社)の株式を50%未満の保有している。

第ニに対価の交付方法、資産・負債・従業員の引継ぎなどの適格要件が設定されております。上記の支配関係の分類により、満たすべき適格要件が異なることに注意が必要です。下記が適格要件となりますので確認してみてください。

適格分割の要件:STEP2

(1)対価として、株式以外の(金銭)支払いがない

会社分割における対価を金銭や資産とすると、非適格分割と判定されます。よって対価は金銭や資産ではなく、承継会社の株式を対価とする必要があります。分割型分割の対価は、分割会社からの現物配当によって最終的に分割会社の株主が対価を受取ります。現物配当時の割合は、分割会社の株式保有割合と同じ割合で配当を行うこと必要があります。

(2)会社分割前の株主が株式を継続保有する

分割会社または分割会社の株主は、会社分割にて取得した承継会社の株式を継続保有することが必要です。会社分割にて取得した承継会社の株式を第三者に移転すると非適格分割と判定されてしまいます。しかし、分割型分割の場合には、承継会社の株式を譲渡すると非適格分割と判定されますが、株主が承継会社の株式は保有しつつ、分割会社の株式のみを移転しても非適格分割とはなりません。このことから、M&Aでは分割型分割スキームを活用されるケースが増えております。

(3)移転事業の資産・負債が引き継がれる

会社分割によって移転する事業に係る資産・負債が、分割会社の分割前の資産・負債に含まれていることが必要です。しかるべき、手続きや取引を経ずに会社分割時に個人や第三者が所有する資産や負債を承継会社に移転することはできません。

(4)移転事業に従事する従業員の80%以上が引き継がれる

会社分割によって移転する事業に属する従業員の80%以上を、承継会社が引き継ぐ必要があります。一定の条件を満たせば分割会社で移転する事業の従業員がいない場合でも適格分割は可能です。

(5)移転事業の継続が見込まれる

分割会社から移転された事業は、承継会社が継続することが必要です。移転された事業を継続していれば、新事業を行うことは特に問題ありません。

(6)分割する事業と承継会社の事業に関連性がある

会社分割により移転される事業と承継会社が営んでいる事業の関連性が必要となります。(承継会社の株式保有率が50%以下の場合に限る)

(7)両社の事業の規模が同等である(一部条件)

会社分割により移転した事業と承継会社が営んでいる事業が同等の規模であることが求められます。一般的には売上高または従業員の数が5倍を超えない範囲とされています。(承継会社の株式保有率が50%以下の場合に限り、(8)のどちらか一方を満たせば良いとされています)

(8)双方の役員が経営に参画する(一部条件)

分割会社の人材が、承継会社の役員等に就き承継会社の経営に参画することが求められます。(承継会社の株式保有率が50%以下の場合に限り、(7)のどちらか一方を満たせば良いとされています)

※(7)(8)はどちらか一方のみで要件を満たせていればよいので、自社の状況を鑑みて満たすことが可能な要件を選択してください。

会社分割後の支配関係を基に分類された各区分で、満たすべき要件がことなります。支配関係が弱い関係性である程、満たすべき適格要件が多くなることに留意が必要です。各区分の適格要件について解説します。

- 分割会社(分割前の会社)または分割会社の株主が承継会社(分割後の新会社)の株式を100%保有している場合の適格要件は(1)(2)が該当

- 分割会社(分割前の会社)または分割会社の株主が承継会社(分割後の新会社)の株式を50%以上100%未満保有の場合の適格要件(1)~(5)が該当。

- 分割会社(分割前の会社)または分割会社の株主が承継会社(分割後の新会社)の株式の保有が50%未満の場合の適格要件(1)~(6)+(7)or(8)が該当。

▷関連:事業承継コンサルティングとは?サービス内容、依頼するメリットを解説

会社分割の会計処理

分割型分割と分社型分割は、対価を受取る当事者が違うため、分割方法によって会計処理が異なります。以下では、会計処理の概略のみ説明します。

分割型分割の会計処理

分割型分割の場合、分割会社が承継会社から対価を受取った後、分割会社の株主に現物配当を行うことになります。分割会社では一旦、承継会社から対価を受取った際の仕訳と会計処理を行い、その後、株主へ承継会社株式を現物配当する会計処理を行います。

分社型分割の会計処理

分社型分割の場合、承継会社からの対価は分割会社が受取ります。分割型分割と違い、分割会社の株主が法人であったとしても、株主側での会計処理は生じません

▷関連:会社分割の会計処理(仕訳)とは?分社型・分割型の新設分割と税務

分割型分割と分社型分割の違い(まとめ)

本記事で分割型分割と分社型分割の違いについて解説しました。主な違いは、分割型分割では対価が、分割会社の株主に支払われるのに対し、分社型分割では分割会社に支払われる点にあり、対価を受取る当事者が変わることから、自社にとってどちらの分割方法を選択することが、経営戦略に合致するのかの検討が必要です。また、適格分割か非適格分割かで税務面も大きくことなりますので、分割方法と税務面の両方を考慮し検討してください。事業の選択と集中でM&Aを検討する際、会社分割スキームを活用することが多くあります。自社の経営戦略や組織再編をご検討の際は、一度会社分割も検討してみてください。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として15年以上の業歴があり、中小企業M&Aに特化した経験実績が豊富なM&Aアドバイザーが多数在籍しております。 事業の選択と集中のため、会社分割スキームを活用したM&Aのお手伝いも可能です。弊社の母体でもありますみつき税理士法人と連携することにより、税務面や法律面のサポートもワンストップで対応可能ですので、M&Aをご検討の際は、みつきコンサルティングに是非ご相談ください。

著者

- 事業法人第三部長

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。

監修:みつき税理士法人

最近書いた記事

2025年1月19日中小企業のM&A仲介とは?費用・メリット・他業者との違い・選び方

2025年1月19日中小企業のM&A仲介とは?費用・メリット・他業者との違い・選び方- 2025年1月18日M&Aで従業員の待遇はどう変わる?M&Aのメリットや注意点を解説

- 2025年1月16日化粧品業界のM&A事例18選!メリット・売却価格相場・成約事例

- 2025年1月15日廃業とM&A売却の比較|利点と欠点・税金面・後継者難倒産が増加