非上場株式には、M&Aや直接交渉、相続など様々な取得方法があります。本記事では、それらの評価方法や税務上の注意点を網羅的に紹介します。非上場企業の株式取得を検討している方はご参考ください。

非上場株式とは

非上場株式とは、証券取引所に上場されていない企業の株式を指します。日本の企業数は約178万社※1存在しますが、そのうち上場企業はわずか3,900社※2ほどで、全体の約0.1%に過ぎません。つまり、日本企業の99.9%が非上場企業であり、その株式が非上場株式となります。

※1 令和3年経済センサス-活動調査(総務省・経済産業省)

※2 日本取引所グループ「上場会社数・上場株式数」(2023年8月16日時点)

非上場株式の特徴

非上場株式の特徴として、以下の点が挙げられます。

流動性の低さ

上場株式と比較して、売買が困難であり流動性が低いという特徴があります。

価値評価の難しさ

市場価格が存在しないため、株式の価値評価が難しいという課題があります。

譲渡制限

多くの非上場株式には、会社法上で規定された譲渡制限が付けられています。これは「譲渡制限株式」と呼ばれ、株式の譲渡時に発行会社の承認が必要となります。非上場株式の多くは中小企業が発行しており、会社が意図しない株主が経営に関与することを防ぐため、譲渡制限が設けられていることが一般的です。

▷関連:譲渡制限株式とは?種類株の1つ・RSとの違い・譲渡承認の流れ

非上場株式を取得する理由

非上場株式は流動性に欠けるというデメリットがありますが、それでも取得を検討する理由は主に以下の3つに分類されます。

将来の上場を見据えた先物買い

非上場企業の中には、将来的に株式上場を目指している企業も存在します。そのような企業の株式を事前に取得しておくことで、上場時の株価上昇による利益を享受できる可能性があります。特に、成長性の高いベンチャー企業や革新的な技術を持つスタートアップ企業の株式は、この観点から注目されることが多いです。

事業承継問題の解決と成長支援

多くの中小企業が直面している事業承継問題は社会問題ですが、この解決策として、非上場株式の取得が考えられます。株式を取得し経営に参画することで、以下のような支援が可能となります。

- 譲渡企業の後継者不在問題の解決

- 経営資源の補完

- 財務基盤の強化

- 新規事業展開のサポート

自社の事業規模拡大

非上場企業、特に中小企業の中には、優れた技術やサービスを持ちながらも、経営資源の不足や後継者問題などの課題を抱えている企業が多く存在します。そのような企業の株式を取得することで、以下のようなメリットが得られる可能性があります。

- 自社にない技術やノウハウの獲得

- サービスラインの拡充による顧客満足度の向上

- シナジー効果による双方の事業規模拡大

- 経営戦略実現のスピードアップ

▷関連:M&Aの目的とは|売り手・買い手に分類して分かり易く解説

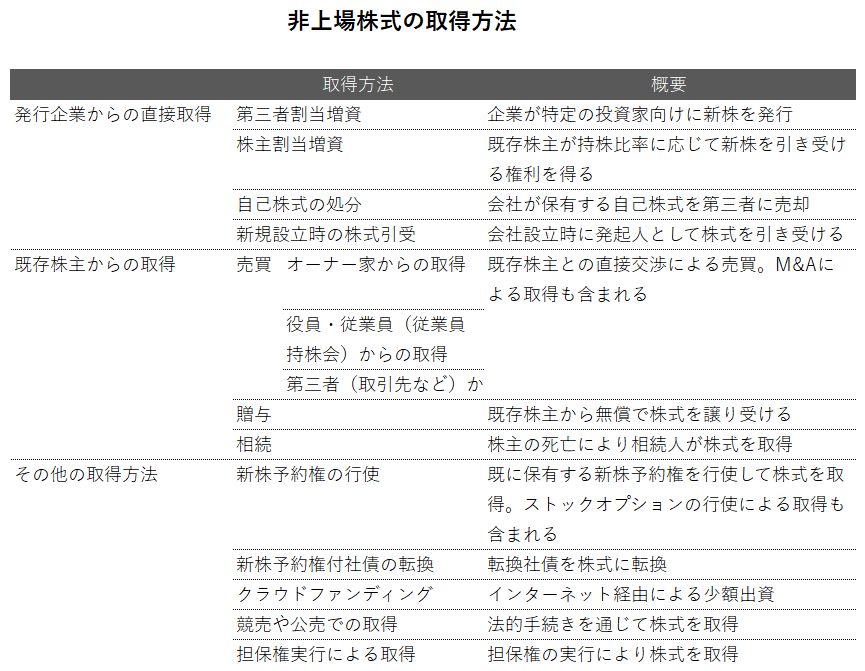

非上場株式を取得する方法

非上場株式は上場株式と異なり、確立された取引市場が存在しません。そのため、取得方法も上場株式とは異なります。

以下に、主な非上場株式の取得方法を5つ紹介します。

▷関連:M&Aの種類のすべて|代表的な手法の利点と欠点・事例も紹介

M&A(企業買収)

M&Aは、非上場株式を取得する代表的な方法の一つです。特に中小企業の事業承継問題の解決策や、自社の事業拡大戦略の一環として活用されることが増えています。M&Aによる非上場株式取得の特徴は以下の通りです。

▷関連:買収とは|M&Aの目的・利点と欠点・手法・流れ・取得価額を解説

スキームの多様性

株式譲渡、事業譲渡、合併など、様々なスキームがあります。中小企業のM&Aでは、手続きが比較的簡便な「株式譲渡スキーム」が多く採用されています。

▷関連:株式譲渡とは|中小企業の事業承継での利点と欠点・M&A後は?

専門家の介在

M&A仲介会社や弁護士、会計士などの専門家が関与することが一般的です。

▷関連:M&A仲介会社とは?業務内容・利用するメリット・選び方・費用

国の推進

後継者問題の解決や経済活性化のため、国がM&Aを推進しています。

▷関連:中小M&A推進計画とは?計画の内容・目的・背景、メリットを解説

▷関連:事業承継・引継ぎ補助金とは?M&A補助金の種類・交付までの流れ

▷関連:事業再構築補助金と事業承継|M&Aでの利用・採択のポイントとは

税制優遇

M&Aに関連する税制優遇措置が設けられています。

▷関連:M&Aに利用できる減税措置「経営資源集約化税制」の内容・適用要件

直接交渉

取得したい非上場株式を発行する会社と直接交渉して取得するケースで、上記のM&Aも直接取得の1種です。この方法は、M&Aのように対象会社の支配権を取得しないまでも、以下のような目的で検討されることがあります。

- 取引関係の強化:販売先や仕入先との関係強化を目的とした株式取得

- 資金援助:取引先への資金援助の一環としての株式取得

- 業務提携:業務提携の一環としての株式の相互保有

直接交渉による取得は、当事者間の関係性や交渉力に大きく依存するため、取得の可否や条件が左右されやすいという特徴があります。

▷関連:資本提携とM&A|手法・利点と欠点・手続・契約・事例の違い

ストックオプション

ベンチャー企業などでは、以下の目的でストックオプション制度を導入していることがあります。

- 役員・従業員のモチベーション向上

- 優秀な人材の確保

- 資金調達の手段

ストックオプションは、将来的に会社の株式を一定の価格で取得できる権利です。この権利を行使することで、非上場株式を取得することができます。

▷関連:M&Aしたらストックオプションはどうなる?仕組・注意点・税務

相続や贈与

非上場株式の所有者が逝去した際の相続や、生前の経営権譲渡に伴う贈与によって、非上場株式を取得するケースもあります。主に以下のようなパターンがあります。

- 親族内での相続

- 親族内での生前贈与

- 従業員(番頭など)への贈与

相続や贈与の場合、相続税や贈与税などの税務上の問題が発生する可能性があるため、税理士などの専門家に相談することが推奨されます。

▷関連:親族内の事業承継とは|株式譲渡・贈与・相続の利点と欠点を比較

クラウドファンディング

近年、非上場株式の新しい取得方法として注目されているのが、クラウドファンディングを活用した投資です。この方法の特徴は以下の通りです。

- 少額から投資可能:比較的少額から非上場企業への投資が可能

- 多様な企業への投資機会:ベンチャー企業や地域の中小企業など、多様な企業への投資機会がある

- オンラインでの手続き:インターネットを通じて簡単に投資手続きが可能

ただし、クラウドファンディングを通じた非上場株式投資には、リスクも伴うため、投資判断には慎重な検討が必要です1。これらの取得方法はそれぞれ特徴や手続きが異なるため、自社の目的や状況に応じて最適な方法を選択することが重要です。また、法的手続きや税務上の影響も異なるため、専門家のアドバイスを受けながら進めることをお勧めします。

▷関連:M&Aによる事業投資|減税・回収期間の目安・投資基準・投資枠とは

非上場株式の評価が必要になるケース

非上場株式の評価は、様々な場面で必要となります。主に以下の3つのケースで評価が求められます。

株式売買時

非上場株式の売買を行う際、適切な取引価格を決定するために株式評価が必要となります。特に以下のような場合に重要です。

- 親族間での株式売買

- 役員・従業員への株式譲渡

- 第三者間でのM&A

株式売買に係る譲渡損益は課税対象となるため、適切な株式評価は税務上も重要です。特に親族間での取引の場合、税法上の評価額と大きく異なる金額での取引は贈与税の課税リスクがあるため注意が必要です。例えば、評価額が5,000万円の株式を1,000万円で売買した場合、差額の4,000万円が贈与税の課税対象となり、約1,800万円の税金が発生する可能性があります。

▷関連:株式譲渡による事業承継|後継者選び・親族外・税金・流れ・注意点

相続発生時

非上場株式を保有していた株主が逝去し、相続が発生した場合、以下の目的で株式評価が必要となります。

- 遺産分割協議のため

- 相続税の計算のため

遺産分割協議では、相続人間で公平に財産を分割するために、非上場株式の正確な評価が求められます。また、相続税の計算においても、非上場株式の評価額が重要な要素となります。注意すべき点として、非上場株式の評価額によっては、現金がなくても多額の相続税を納付しなければならない状況が生じる可能性があります。このため、事前の相続対策や納税資金の準備が重要となります。

▷関連:相続による事業承継とは?遺言・贈与・譲渡による生前対策も検討

贈与時

株主から他の株主や第三者への株式移転を贈与で行う場合も、株式評価が必要となります。贈与税の計算のために、正確な株式評価が求められます。贈与税に関する主なポイントは以下の通りです。

- 基礎控除額:110万円未満の贈与は非課税

- 110万円以上の贈与:贈与税の課税対象となる

適切な株式評価を行わないと、予期せぬ税務リスクを負う可能性があるため、注意が必要です1。これらのケースにおいて、非上場株式の評価には専門的な知識と経験が必要となります。そのため、税理士や公認会計士などの専門家に相談することが強く推奨されます。専門家のサポートを受けることで、適切な評価方法の選択や、評価結果の妥当性の確認、さらには税務リスクの軽減などが可能となります。

▷関連:株式贈与による事業承継|譲渡・相続との違い、流れ、メリットとは?

非公開株式の評価方法

非上場株式の評価は、上場株式とは異なるアプローチが必要です。上場株式の場合、市場価格が存在するため、その価格を基に評価を行うことができます。一方、非上場株式は市場価格が存在しないため、別の方法で評価する必要があります。

非上場株式の評価方法は、主に以下の2つに分類されます。

- 税法に基づく評価方法(税務上の株価)

- 企業価値評価に基づく方法(第三者間の適正時価)

▷関連:自社株式を譲渡するときの価格は?税務上の時価とM&A株価の違い

税法に基づく評価方法

税務上の株価は、売買する当事者の属性によって、異なる種類の税法が適用されます。以下は、あくまでも原則的な取扱いですが、メルクマールとして示しておきます。

- 法人の場合:法人税法上の時価

- 法人個人間取引における個人:所得税法上の時価

- 親族内取引における個人:相続税法上の時価

上記のうち、「法人税法上の時価」と「所得税法上の時価」は、算定のベースを「相続税法上の時価」としていますので、以下では「相続税法上の時価」について説明します。

「相続税法上の時価」が適用される典型ケースである相続や贈与の場合、非上場株式の評価は国税庁が示す「財産評価基本通達」に基づいて行われます。この方法は、課税の公平性を確保するために標準化された評価方法です。主な評価方法は以下の通りです。

原則的評価方法

原則的評価方法は、同族株主が保有する株式の評価に用いられます。会社の規模によって、以下の2つの方法が適用されます:

類似業種比準方式

主に大会社の評価に用いられる方法です。類似業種の上場企業の株価を基に、評価対象会社の以下の3つの指標を比較して評価します。

- 1株当たりの配当金額

- 1株当たりの利益金額

- 1株当たりの純資産価額(簿価)

計算式

類似業種の株価 × (評価会社の配当金額 ÷ 類似業種の配当金額 × 0.3 + 評価会社の利益金額 ÷ 類似業種の利益金額 × 0.3 + 評価会社の純資産価額 ÷ 類似業種の純資産価額 × 0.4)

この方法は、評価対象会社と類似する上場企業の株価を参考にするため、理論的には市場価値に近い評価が可能です。ただし、適切な類似業種の選定や、各指標の比較において専門的な判断が必要となります。

純資産価額方式

主に小会社の評価に用いられる方法です。会社の総資産や負債を原則として相続税評価額に洗い替えて、その評価した総資産の価額から負債や評価差額に対する法人税額等相当額を差し引いた残りの金額により評価します。

計算式

(評価後の総資産額 – 評価後の負債額 – 評価差額に対する法人税等相当額) ÷ 発行済株式総数

この方法は、会社の純資産を基に評価するため、含み損益を反映した実態に近い評価が可能です。ただし、のれんや将来の成長性などは反映されないため、成長企業の評価には適さない場合があります。なお、中会社に分類される企業の評価は、類似業種比準方式と純資産価額方式を併用して算出されます。

特例的評価方法(配当還元方式)

配当還元方式は、少数株主が保有する非上場株式の評価に用いられる方法です。株主が株式を所有することによって受け取る一年間の配当金額を、一定の利率(10%)で還元して株式の価額を評価します。

計算式

1株当たりの評価額 = 1株当たりの年間配当金額 ÷ 10%この方法は、少数株主の立場を考慮し、配当以外の経済的利益を享受できない状況を反映した評価方法です。そのため、原則的評価方法と比較して低い評価額となることが一般的です。

▷関連:非上場株式の事業承継での評価方法|税務とM&Aで時価は違う?

企業価値評価に基づく方法

M&Aなどの取引目的で非上場株式を評価する場合、税法に基づく評価方法を利用することはなく、財務理論ないし実務慣習として確立した価値評価方法を用います。その主な方法には以下のようなものがあります。

DCF法(ディスカウンテッド・キャッシュフロー法)

将来のフリーキャッシュフローを現在価値に割り引いて企業価値を算出する方法です。成長性や将来性を反映できる点が特徴ですが、将来予測の精度に評価結果が大きく左右されます。

マルチプル法

類似企業の株価指標(PER、PBR、EBITDAマルチプルなど)を用いて企業価値を算出する方法です。比較的簡便に算出できますが、適切な類似企業の選定が重要となります。

時価純資産法

純資産価額方式と類似していますが、より詳細に資産・負債を時価評価し、のれん等の無形資産も考慮して企業価値を算出します。これらの企業価値評価方法は、取引の目的や対象企業の特性に応じて適切な方法を選択したり、複数の方法を併用したりすることが一般的です。非上場株式の評価は、目的や状況によって適切な方法が異なるため、専門家のアドバイスを受けながら進めることが重要です。特に、M&Aや事業承継などの重要な局面では、適切な評価が取引の成否や税務リスクに大きな影響を与える可能性があるため、慎重な対応が求められます。

▷関連:企業価値評価とは?流れ・費用・算定方法・M&A実務でのポイント

非上場株式の取得価額

非上場株式を取得する際の取得価額は、購入代価に付随費用を加えた金額となります。付随費用は「有価証券」として資産計上される一方、付随費用に含まれない費用は「販売費および一般管理費」や「営業外費用」として費用(損金)計上します。

取得付随費用の範囲

取得付随費用は、株式購入時に発生する費用のうち、対価性が認められるものを指します。会計ルール上では取得関連費用とも呼ばれ、幅広い費用が含まれます。

証券会社への手数料

一般に、非上場株式の取得では、上場株式取得時に必要な証券会社への購入手数料や名義書換料は発生しません。

M&A関連費用

非上場会社の株式取得によるM&Aでは、デューデリジェンス費用や株式価値算定費用、仲介手数料、交通費などが発生します。これらの費用は、付随費用として資産計上するか、費用計上するかの判断が必要です。実務では、株式取得の意思決定前の費用は付随費用に含めず費用計上し、意思決定後の費用は付随費用として資産計上するというメルクマールが一般的です。意思決定のタイミングは、譲渡オーナーとの基本合意締結時や意向表明時が多いです。ただし、税務上は、付随費用の範囲について国税不服審判所の判断が分かれており、専門家への相談をお勧めします。

付随費用から除外できる費用

通信費と名義書換料については、少額であることから税務上、資産計上せず費用(損金)計上することが認められています。

非上場株式の取得のまとめ

非上場株式の取得と評価は、複雑な手続きと専門的な知識を要する分野です。取得方法や評価方法によって、税務上のリスクや会計処理が大きく異なる可能性があるため、以下の点に注意が必要です。

- 取得目的を明確にし、適切な取得方法を選択する

- 評価方法は目的や状況に応じて適切なものを選択する

- 取得価額の算定には付随費用の取り扱いに注意する

- 期末評価では、減損処理の要否を適切に判断する

- 専門家(税理士、公認会計士、M&Aアドバイザーなど)のサポートを積極的に活用する

みつきコンサルティングは、税理士法人グループのM&A仲介会社として15年以上の業歴があり、中小企業M&Aに特化した経験実績が豊富なM&Aアドバイザーが多数在籍しております。みつき税理士法人と連携することにより、税務・会計面や法務面のサポートもワンストップで対応可能です。M&Aをご検討の際は、みつきコンサルティングにご相談ください。

著者

- 事業法人第三部長

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。

監修:みつき税理士法人

最近書いた記事

2025年1月19日中小企業のM&A仲介とは?費用・メリット・他業者との違い・選び方

2025年1月19日中小企業のM&A仲介とは?費用・メリット・他業者との違い・選び方- 2025年1月18日M&Aで従業員の待遇はどう変わる?M&Aのメリットや注意点を解説

- 2025年1月16日化粧品業界のM&A事例18選!メリット・売却価格相場・成約事例

- 2025年1月15日廃業とM&A売却の比較|利点と欠点・税金面・後継者難倒産が増加