事業譲渡をすると、譲受企業において「のれん」が生じることが多いです。のれんとは、対象事業に内在する超過収益力等から構成される無形資産です。。目に見えない資産ですが、事業価値に大きく影響します。本記事では、事業譲渡で生じる「のれん」の評価等について、解説します。

のれん、とは

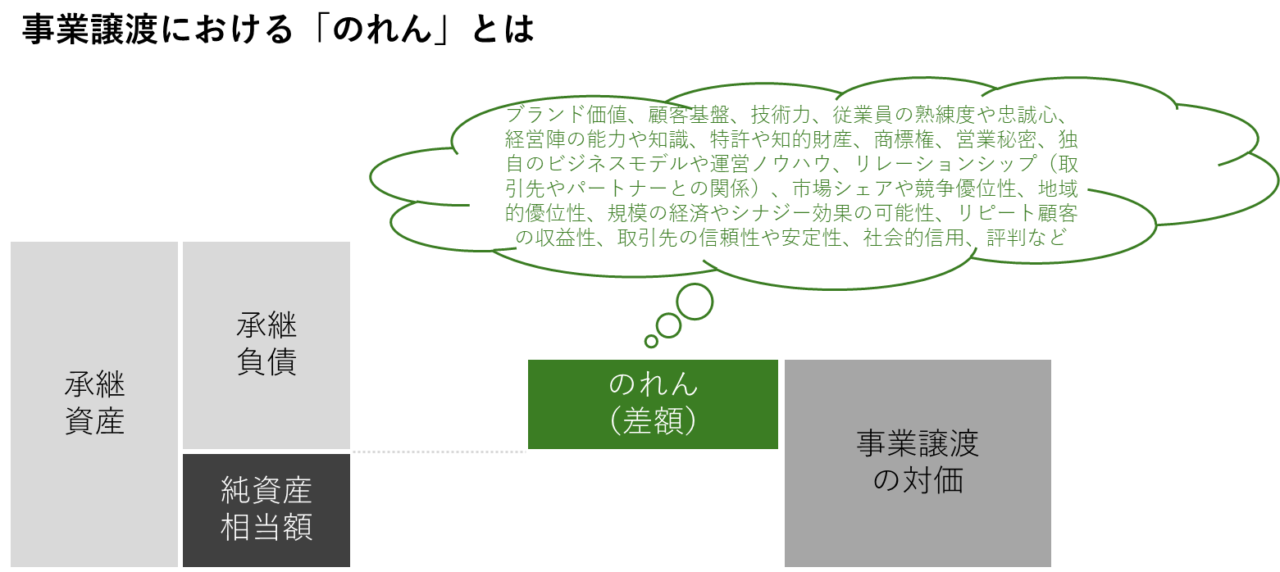

事業譲渡における「のれん」とは、事業譲渡価格と承継純資産との差額です。原則として、直接的に「のれん」を識別して評価することはしないで、あくまでも、事業譲渡の対価(事業価値)と、譲受企業に移転する時価純資産(相当額)との差額になります。「営業権」や「超過収益力」、「買収プレミアム」などと呼ばれることもあり、類似した概念ではありますが、厳密には異なります。

▷関連:M&Aでの営業権とは?メリット・高く評価される方法・算定手法

▷関連:M&Aで買収プレミアムを株価に付ける理由|算出方法や注意点とは

のれんの構成要素

事業譲渡で生じる「のれん」の内訳を個別に識別することは困難です。また、原則として、その必要もありませんが、一般的には、ブランド価値、顧客基盤、技術力、従業員の熟練度や忠誠心、経営陣の能力や知識、特許や知的財産、商標権、営業秘密、独自のビジネスモデルや運営ノウハウ、リレーションシップ資産(取引先やパートナーとの関係)、市場シェアや競争優位性、地域的優位性、規模の経済やシナジー効果の可能性、リピート顧客の収益性、取引先の信頼性や安定性、そして社会的信用や評判などから構成されると考えられます。

▷関連:事業譲渡とは|利用するケース・利点と欠点・手続・税金を解説

のれんの評価

親族内承継や社内承継における事業価値は一般に税務上の時価にて、第三者承継(M&A)における事業価値は公正時価にて、評価されます。両者の価格差は通常大きく、その最大の要因は「のれん」になります。他方で、のれんは直接的に評価するものではなく、事業譲渡価格と承継純資産の時価をそれぞれ算定し、その差額として認識されます。

以下では、事業譲渡における一般的な譲渡価格の算定方法について説明します。事業価値の評価方法(バリュエーション)は数多く存在しますが、以下の3つのカテゴリーに区分できます。

- コストアプローチ

- インカムアプローチ

- マーケットアプローチ

▷関連:企業価値評価とは?流れ・費用・算定方法・M&A実務でのポイント

コストアプローチ

コストアプローチは、時価純資産法とも呼ばれ、中小企業のM&Aでの基本的な計算式は以下のとおりです。このような評価方式は、年買法と呼ばれ、多用されています。

事業価値 = 純資産 + のれん

純資産は、譲受企業に移転する在庫や土地・建物などの資産から、同じく移転する買掛金や借入金などの負債を差し引いたものです。資産・負債ともに時価に引き直します。

コストアプローチを用いると、企業の純資産価値が評価額に反映され、手堅く対象事業の価値を評価できます。ただし、将来の事業計画に基づくキャッシュフローなどを織り込むことは難しいという欠点もあります。中小企業のM&A取引において長年主流ではありましたが、近年別のアプローチ手法と併用するケースが増えています。

年買法(年倍法)

年買法は、営業利益から税金を引いた額の、2年から5年分を「のれん」とみなす方法です。計算が分かりやすく、中小企業のM&Aでも利用しやすいというメリットがあります。

のれん=正常営業利益等の平均値 × 2~5年

ただし、2年から5年という幅があるため、採用する年数によって金額が変わってしまう点に注意が必要です。また、客観性に欠ける点も懸念されます。年買法では景気変動や市場動向が考慮されていないため、譲渡側と譲受側で営業権の評価に差が生じることがあります。また、業界により採用年数も幅があり、成長産業は採用年数が長く、斜陽業界は採用年数が短くなる傾向にあります。

▷関連:年買法とは?年倍法の計算法、注意点、適正年数を詳しく解説!

実査査定法

実査査定法とは、買収する企業の従業員が事業現場を訪問し、工場や店舗、事業所などを調査して、事業価値を算出する手法です。

実査査定法のメリットは、現場を直接見て判断できるため、譲受企業が納得しやすいという点です。ただし、評価に携わる従業員の主観が影響を与えやすいことに注意が必要です。またM&Aという対象会社への情報が出来ない性質上、実査が難しいことが想定されます。また、実査査定法を用いる際には、他の評価方法と組み合わせることが重要です。決算書なども確認しながら、複数の角度から評価を進めることが適切です。

▷関連:事業売却の相場と金額の決まり方|価格算定方法・交渉ポイント

インカムアプローチ

インカムアプローチは、企業が将来生み出すであろうフリーキャッシュフローの現在価値を算定し、企業価値を評価する方法です。インカムアプローチには複数の手法が存在しますが、ここでは主な方法をご紹介します。

DCF(ディスカウント・キャッシュフロー)法

DCF法は、企業が将来獲得できるフリーキャッシュフローを予想し、その金額を基に企業価値を算出する方法です。

- まず、3年から5年分の事業計画をベースに、フリーキャッシュフローを計算します。

- 次に、計算するのが継続価値で、事業計画よりも先の事業価値を扱います。

- そして、フリーキャッシュフローを割引率で割ることで、事業価値が求められます。

成長企業の評価時には、非常に高い価格が付きやすく譲渡側にとってメリットと言えますが、譲受側としてその価値が合意できるかは論点となります。

▷関連:DCF法とは?その計算方法や割引率、メリット・デメリットを解説

配当還元法

過去の配当利回りの実績から1株あたりの金額を算出し、その総和を計算して企業価値を算出する方法です。一般には、株式投資の配当利回り調査や相続税・贈与税申告時に利用されます。配当還元法もバリュエーションにおいて使われるインカムアプローチの手法の一つですが、M&Aの実務では殆ど使われることはありません。

超過収益還元法

超過収益還元法は、無形資産からどれだけの収益が生み出されるか想定し、営業権を算出する方法です。まず、対象企業が生み出す収益から期待収益を超える収益を差し引き、超過収益を求めます。その後、超過収益が継続できる年数分を時価純資産に営業権扱いで加え、企業価値を算出します。

▷関連:M&Aで「会社を売りたい」経営者へ。売り手の利点と欠点・注意点

マーケットアプローチ

マーケットアプローチとは、株式市場で行われている株式取引を参考にして企業価値を算出する方法であり、具体的には、M&Aの譲渡会社と類似している企業や類似している業種の実際の株価に一定の係数を掛け、企業価値を計算します。このアプローチには以下の2つの方法が存在します。

マーケットアプローチはマーケットの動向や需要を企業価値の計算に取り込むことができる反面、自然災害や投機的取引などの得意事項に影響も受けるというデメリットがあります。類似企業比較法は近年M&A取引においても事例として増えてきており、コストアプローチなどと併用して評価する方法もあります。

類似会社比較法(マルチプル法)

類似会社比較法は、同じような事業を展開している企業の株価や企業価値を比較して、事業価値を算出する手法です。これには、EV/EBITDA倍率やPER(株価収益率)を用いて計算を行います。EV/EBITDA倍率とは、EV(事業価値)をEBITDA(営業利益と減価償却費の合計)で割った数が、投資家が投資した金額を回収するまでにかかる年数を示すものです。

- 上場している企業の中から対象企業と類似業種の企業を抽出し、

- その時価総額(から導き出される事業価値)から係数を算出します。

- その係数に譲渡会社の売上高や営業利益、EBITDA(≒営業利益+減価償却費)を掛け、事業価値を算出します。

類似会社比較法の利点は、平等性が高く、比較対象企業の情報が公開されているため計算が容易である点です。ただし、注意すべき点として、適切な比較対象企業が存在しない場合や、規模が大きく異なる場合には、この手法の活用が難しくなります。また、比較する企業を作為的に選定することも出来、選定の妥当性が問われます。

▷関連:類似会社比較法| EBITDAマルチプル法の流れ・計算方法とは

類似業種比準価額方式

譲渡会社と類似業種の上場企業と比較し、企業価値を算出する方法です。具体的な計算方法は国税庁の財産基本通達に定められている規定に基づいて行われます。類似業種比較法を利用する場合、評価する株式によっては純資産価格方式よりも低い株価が算出されることがあるため、相続対策などの際には多く用いられます。

▷関連:非上場株式の事業承継での評価方法|税務とM&Aで時価は違う?

のれんの会計処理

のれんに係る会計処理を、譲渡側と譲受側に分けて説明します。

設例

譲渡企業の一部の事業を譲渡するケースを考えます。

- 移転する資産の帳簿価額は900、時価は1,000(つまり含み益が100)

- 移転する負債は700

- 譲渡価格は500

- 消費税その他支出は無視

譲渡側の仕訳

譲渡側は、事業譲渡直前の帳簿価額をもとに計算した移転する簿価純資産200(資産900-負債700)を、時価純資産300(資産1,000-負債700)が上回る差額100が、(資産)譲渡益として実現します。同時に、時価純資産300を譲渡対価500が上回る差額200も(事業)譲渡益として実現します。両者を合わせた譲渡益300が、本件の事業譲渡により利益となります。

以上は、税務上も同じ処理となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 負債 | 700 | 資産 | 900 |

| 現預金 | 500 | 譲渡益 | 300 |

なお、事業譲渡は、あくまで単体財務諸表上の処理であるため、原則として連結財務諸表では追加の処理は必要ありません。

▷関連:創業者利益とは?上場とM&Aの比較、税金、最大化するポイントを解説

譲受側の仕訳

譲受側は、承継する資産・負債を時価で受け入れます。受け入れる時価純資産300(資産1,000-負債700)を、譲受対価500が上回る差額200が、のれんとして計上されます。

- のれんは、貸借対照表では「無形固定資産」の区分に表示されます。譲渡対価が承継純資産価額を上回る場合は「正ののれん」、下回る場合は「負ののれん」と称されます。

- 正ののれんは20年以内で償却、負ののれんは一括で特別利益に計上されます。

- 繰延資産との違いに注意が必要です。繰延資産は、1年以上の効果がある資産であり、創立費や開業費などが該当しますが、「のれん」は含まれません。

税務上、のれん相当額は資産調整勘定として、60か月で均等償却されます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 資産 | 1,000 | 負債 | 700 |

| のれん | 200 | 現預金 | 500 |

事業譲受の場合、連結財務諸表上での処理は特段不要です。

▷関連:中小企業経営者のための「M&A会計」手法別の処理・種類・のれん

のれんの税務

事業譲渡における「のれん」の税務処理について説明していきます。

譲渡企業の税務

- 事業譲渡では、譲渡益(資産の含み益の実現部分+純粋なのれん部分)が、法人税上も課税所得となります。

- 消費税上、のれんを含む課税対象資産に係る消費税について、譲受企業から預かった消費税を納付する必要があります。

▷関連:事業売却による税金|M&Aでの節税対策・法人個人の注意点とは?

譲受企業の税務

譲受企業の税務は注意点が多いです。

のれん等に係る消費税

「事業を譲受けた場合(のれんだけの譲受を含む)には、消費税が課せられます。のれんや事業を譲受する際は、これらの取引が消費税法上の課税取引に該当するため、譲渡価額に加えて消費税を支払う必要があります。納税の手続きは譲渡企業が行いますが、消費税を実質的に負担するのは譲受企業です。

のれんの償却期間

のれんは、会計上は20年内での償却ですが、それとは無関係に、税務上は60か月の定額法により均等償却(損金算入)していきます。もっとも、実務上は、会計と税務の償却期間が異なると税務調整の手間が増えてしまうため、会計も税務に合わせて5年間で定額償却することが多いです。

のれんの税効果

のれんは、税務上は「資産調整勘定」として認識され、償却します。おなじM&Aでも、株式を譲り受けた場合は、会計上は「のれん」を認識し、償却して費用化しますが、その費用は税務上は損金になりません。他方で、事業を譲り受けた場合に生じる「のれん」は、上記したように、会計上の費用化スケジュールとは切り離して、税務独自のルールにより60か月で償却し、その償却費は損金になります。のれん償却費の損金算入効果に着目する場合には、株式譲渡に比べ、事業譲渡の譲受企業は、M&A後の節税効果を享受することができる、と言えます。

M&Aにおいて、株式譲渡と事業譲渡、その他の手法(会社分割など)のいずれを選択すべきかは、税務面に限っても、それぞれの手法には一長一短があります。また、税務を離れた俯瞰で見ると、様々な比較検討ポイントがありますので、M&Aを検討する際には、会計・税務・法務に強いM&A会社に相談すると良いでしょう。

▷関連:株式譲渡・事業譲渡・会社分割の違い|利点と欠点を比較・選び方は?

事業譲渡での「のれん」のまとめ

事業譲渡におけるのれんは無形の価値であり、資産として取り扱われます。その評価には、主観的な要素が入らない客観的で合理的なアプローチや、対象企業の背景に適した方法が推奨されます。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として15年以上の業歴があり、中小企業M&Aに特化した経験実績が豊富なM&Aアドバイザーが多数在籍しております。 みつき税理士法人と連携することにより、税務面や法律面のサポートもワンストップで対応可能ですので、M&Aをご検討の際は、成功するM&A仲介で実績のある、みつきコンサルティングにご相談ください。

著者

- 熊本支店長 兼 事業法人第四部長

-

国内証券会社(現SMBC日興証券)にてクライアントの資産運用を支援。みつきコンサルティングでは、消費財・小売業界の企業に対してアドバイザリーを提供。事業承継案件のみならず、Tech系スタートアップへの支援も行う。

監修:みつき税理士法人

最近書いた記事

2025年1月11日事業譲渡での「のれん」とは?評価・算定方法、仕訳・税効果を解説

2025年1月11日事業譲渡での「のれん」とは?評価・算定方法、仕訳・税効果を解説 2025年1月3日LOIとは?M&Aの流れ・記載事項・雛形・基本合意との違い

2025年1月3日LOIとは?M&Aの流れ・記載事項・雛形・基本合意との違い- 2025年1月1日YouTubeチャンネルの売却相場は?アカウント譲渡の流れも解説

- 2024年12月30日株式譲渡・事業譲渡の挨拶状|作成・送付方法、テンプレ・雛形あり