事業譲渡とは、対象会社の事業の一部または全部を譲渡するM&A手法です。本記事では、事業譲渡に係る手続やスケジュール、従業員や株主にとってのメリットやデメリット、事業譲渡に係る注意点などを解説します。事業譲渡を検討されている経営者の方は参考にしてください。

事業譲渡とは

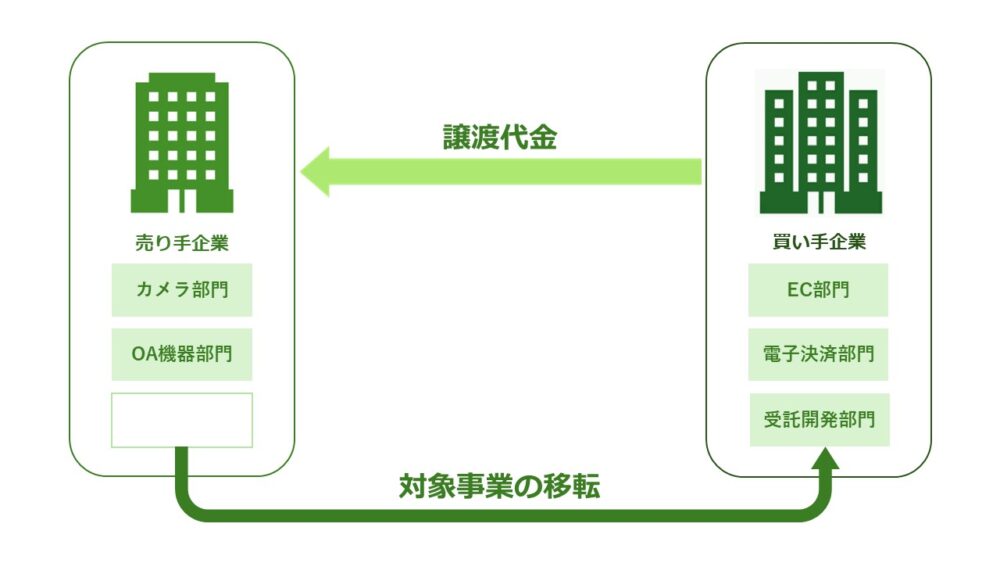

事業譲渡とは、会社(対象会社)が運営する事業の全部または一部を他の会社(譲受会社)に譲渡することです。M&Aの手法として最も多いのは株式譲渡ですが、事業譲渡はその次に多い手法です。

事業譲渡が実行されるケースとしては、事業の選択と集中を目的に不採算部門のみの切り離しや資金調達の一貫で実施するなどが挙げられます。

▷関連:中小企業にとっての事業売却とは?決め手やメリット・デメリット、売却事例など基礎解説

事業譲渡には、全部譲渡と一部譲渡の二つの方法があります。全部譲渡は対象会社の事業全てを譲渡することを言い、一部譲渡は対象会社の事業のうち、一部門を切り離して譲渡することを言います。主にM&Aの譲渡スキームの一つとしての活用であったり、グループ間の組織再編スキームでの活用がなされています。

▷関連:M&Aとは合併・買収のこと|株式譲渡が多く、2024年も増加中!

株式譲渡と比較した事業譲渡の特徴としては、事業のみを譲受することになるため、簿外負債や訴訟などのリスクを回避することが可能です。また、一部譲渡では譲渡対象とする事業を選択することが可能なため、譲受側は事業譲渡で引き継ぐ資産や負債を自由に選択することができます。しかし、事業譲渡に係る手続は煩雑で多くの時間を費やす可能性があるため、手間や時間コストの負担がかかることに注意が必要です。

▷関連:株式譲渡とは|M&Aでの従業員の扱い、メリット・デメリットを解説

事業譲渡が利用されるケース

会社が事業譲渡を検討される際の主な理由を下記に紹介します。自社も当てはまる状況でしたら、課題解決の選択肢として事業譲渡も検討してみてください。

不採算部門が存在する場合

会社によっては経営のリスクヘッジのため、1社で複数の事業を展開している会社があります。経営者の方々はもちろん、すべての事業を発展させるべく事業に取り組まれると思いますが、中には不採算事業となっているケースもあるかと思います。このような場合、事業の選択と集中を目的に不採算事業を事業譲渡にて売却することにより、事業リソースを集中することが可能となります。

企業再建を目指しながら存続させたい場合

中小企業などでは、資金調達が困難で経営再建がなかなか進まないケースがあります。このような場合、主力事業や注力したい事業のみを残し、それ以外の事業を売却し事業譲渡対価を得ることで運転資金の調達が実現できるケースがあります。事業譲渡は、法人格が残るため、企業再建を目指しつつ、経営を存続させることが可能となります。

他社の力を活用して事業を継続させたい場合

中小企業など限られたリソースで事業運営を行っている場合、事業の継続や拡大が難しい企業も存在します。このような場合、譲受側のリソースを活用することでリソースの補完ができ、事業の継続や拡大が実現できる可能性があります。その事業に従事している従業員の将来や社会的意義のある事業を鑑みてシナジー効果が期待できる譲渡先へ事業譲渡を行うケースもあります。

▷関連:M&Aの種類とは|各手法の特徴、メリット・注意点、税金面などを解説

事業譲渡の「譲渡側」のメリット・デメリット

事業を譲渡するの会社のメリット・デメリットは以下のとおりです。

譲渡側のメリット

- 譲渡する事業を限定して売却が可能なため、事業の選択と集中を目的に実行することが可能です。自社で継続したい事業は残し、必要ない事業のみを売却するなど自由度が高い譲渡方法と言えます。

- 自社で継続したい事業を残せるため、会社経営を継続することが可能です。よって法人格や屋号の継続も可能ということになります。

- 事業譲渡は事業の売却(取引)となるため、対象会社は事業譲渡対価を得ることが可能です。その対価は経営者や株主に支払われる訳ではなく、対象会社に支払われる対価となりますので資金繰りに活用したり、新たな事業や設備に投資したりすることも可能です。

譲渡側のデメリット

デメリットは幾つかあります。

経営者だけで進められない

事業譲渡は、経営者や会社オーナー(株主)の承諾が必要であることはもちろんですが、債権者や従業員とも個別に承諾を得る必要があります。例えば、借入をしている金融機関(債権者)の承諾が得られない、譲渡する事業に従事する従業員が譲受側との雇用継続を拒否しているなどの事象が発生すると事業譲渡が実行できません。事業譲渡の交渉を進めている経営者の方は、関係者に対する丁寧な説明が必要となります。

時間がかかることがある

事業譲渡は事業のみの譲渡となるため、対象事業に関連する全ての契約(債務・従業員・取引先・業務提携先等)について、契約当事者が変更となることを相手方から同意を得なければなりません。事業譲渡後の事業に必要な契約件数が多いほど手間・時間・コストがかかることになります。事業譲渡の条件交渉が終盤に差し掛かったタイミングで、主要取引先から事前に同意を得ておくことや契約当事者が安心して契約継続を同意できる譲受先を選ぶことが、スピーディーに進めるためには必要となります。

競業避止義務

譲渡側は、譲受側の承諾なし同一市町村や隣接する市町村の区域内で、原則20年間、譲渡した事業と同一の事業を行うことができません。これは会社法によって義務付けられているため、譲渡側は順守する必要があります。

売却益に課税される

事業譲渡の譲渡対価は、事業を譲渡した対象会社が受領することになります。事業譲渡により譲渡益がでた場合、対象会社の法人税や住民税などの税金が課せられることに注意が必要です。ただし、対象会社に多額の繰越欠損金(繰り越している税務上の赤字)がある場合や役員退職金支給など損金として計上できるものがあれば、税負担が軽減されることもありますので、自社の状況を鑑みて事業譲渡のタイミングを図ることも良いかも知れません。

事業譲渡の「譲受側」のメリット・デメリット

事業を譲り受ける会社のメリット・デメリットは以下のとおりです。

譲受側のメリット

- 引き継ぎたい事業及び資産・負債を選んで譲受することができるため、必要のないもの引き継ぐ必要がありません。そのため、譲受価額も抑えることも可能です。

- 事業のみを引き継ぐため、法人が抱える簿外資産や訴訟などのリスクが回避できます。

- すでに運営している事業を引き継ぐため、顧客基盤や人材が存在し譲受後の事業拡大のスピードが速いことや譲受事業が新規事業の場合、事業の安定運営までのランニングコストを抑えることが可能です。

- 事業譲渡の場合、譲受後のれん相当額を無形固定資産に計上し減価償却が可能なため、一定の節税効果が見込める可能性があります。

▷関連:事業譲渡で債権・債務を移転!そのとき第三者の個別同意は必要?

譲受側のデメリット

デメリットは以下のとおりです。

譲渡完了までに手間がかかる

譲受する事業に必要な契約や資格・届出は、事業を運営する当事者が変更となるため、契約はすべて締結し直す必要があり、資格や届出は新たに取得・申請する必要があります。これらの手続きを遂行するには、契約件数や取得・申請に必要な資格や届出の数にもよりますが、多くの時間と手間がかかることになります。

譲渡代金の支払いに消費税がかかる

譲受する資産によって消費税が発生するケースがあります。例えば、棚卸資産(在庫など)、固定資産(土地を除く)、のれん(営業権)などには消費税の対象となります。一方、土地、有価証券等は消費税の対象になりません。譲受する対象事業の資産の内、消費税の対象となる資産の価額が大きいと消費税の負担も大きくなりますので、資産に関する査定は慎重に行う必要です。

▷関連:事業譲渡によるM&A|他の手法との違い、利点・欠点、手続を解説

事業譲渡手続のスケジュール

事業譲渡のおおまかな流れとしては、以下のようになります。

- 自社の現状分析や将来の経営計画について検討し、計画に必要ない事業(譲渡対象事業)を決定します。

- 取締役会にて事業譲渡を進める旨の決議を行います。

- 譲渡候補先を選定しソーシング・交渉をスタートします。

- 限定的な情報と資料にて交渉を進め、譲渡側と譲受側で合意に至った条件をまとめた基本合意書を締結します。

- 譲受側は、専門家など活用しデューデリジェンス(買収監査)を実施します。

- デューデリジェンスの結果を基に最終条件の交渉を進め、最終条件が合意に至れば事業譲渡契約書を締結します。

- 事業譲渡契約書を締結した後、譲渡側では株主総会にて事業譲渡の決議を実施し効力発生日以降、事業譲渡対価の授受が行われ事業譲渡が完了します。

事業譲渡の会社法等に沿った手続

事業譲渡の各ステップにおける詳細や注意点について解説します。譲渡側が中規模法人である場合を事例として、譲渡側の立場での詳細について解説していきます。事業譲渡を検討されている経営者の方は参考にしてください。

①事業譲渡に向けた準備作業

経営者は自社の現状や今後の経営計画に沿って事業譲渡を実施した際の自社への影響を考えます。これらの影響を考慮しながら事業譲渡の目的を明確にし、譲渡する対象事業を検討します。譲渡する対象事業が決まれば、譲渡価額の目安や実行までの時間軸を決定します。この準備が疎かになると、事業譲渡を実行した後に思わぬトラブルにあったり、想定していたシナジー効果が得られなかったりするため、綿密に準備をすることが重要です。

▷関連:コングロマリットとは?意味とディスカウント効果vsプレミアム効果

②取締役会で事業譲渡を決議

取締役会設置会社で事業譲渡を行う場合、会社法により取締役会による決議が必要とされています。事業譲渡の目的や理由を説明し、会社の承認を得る必要があります。取締役会未設置会社で2名以上の取締役がいる場合、取締役の過半数の賛成で決議することが可能となります。

③M&A仲介機関に依頼して譲受希望企業を見つける

取締役会の承認を得た後、譲渡先の選定・ソーシング及び譲渡条件の交渉を行うことになります。しかし、譲渡先の選定やソーシングを自社で実施することは、人材リソースが足りないことや譲受候補企業の情報もない中では極めて難しい作業であると言えます。また、譲渡条件の交渉となった場合、資料の準備や譲受候補先の交渉についても経験値が無い中で実施することはリスクを伴います。これらの手間やリスクを回避するため、M&A仲介会社などの専門家に依頼することをお勧めします。成功報酬等の費用がかかることになりますが、譲受先との交渉に係る手間やリスクを省き、事業譲渡を成功させる確率を上げるためには必要な専門家であると言えるでしょう。

▷関連:M&A仲介会社とは?業者を利用するメリット・選び方・注意点を解説

④事業譲渡に係る基本合意契約の締結

譲受候補先と譲渡条件の交渉を進め、一定の合意が整うと譲渡側と譲受側で基本合意書を締結します。これまでの交渉は、事業譲渡を進めるか否かを譲受側が検討するステップとなりますので譲渡側も限定的な情報のみ提供することになります。より具体的に検討を進めるため、次のステップであるデューデリジェンス(買収監査)の手順や範囲の明示、これまで交渉で合意してきた条件、譲受候補先に対する独占交渉権の付与などを目的に締結されます。限定的な情報での交渉であったため、基本合意書は原則、法的拘束力有さない合意文章として作成されます。

なお、基本合意に変えて、または併せて「意向表明書」が譲受企業から譲渡企業に提出されることがあります。

▷関連:M&Aの意向表明書とは|目的、記載内容、基本合意書との違い、注意点

▷関連:基本合意書とは?M&Aの意向表明・最終契約との違い、記載内容を解説

⑤事業譲渡に係るデューデリジェンスの実施

デューデリジェンス(買収監査)とは譲受側企業が行う調査で、譲渡対象事業に係るリスクの洗い出しのための調査のこと言います。調査の範囲としては、法務・税務・ビジネス・不動産など多岐に渡り調査が行われ、譲受側に依頼された会計士や税理士、弁護士などの専門家によって実施されます。デューデリジェンス(買収監査)の結果を基に、事業譲渡価額や譲渡条件の調整が行われることになります。

▷関連:デューデリジェンスの調査項目|種類・費用相場・注意点とは?

⑥事業譲渡契約書の締結

事業譲渡価額や条件の最終調整が整うと、最終契約書となる事業譲渡契約書を作成し締結します。事業譲渡契約書については最終契約書となりますので法的な拘束力を有する契約書となります。事業譲渡契約書に記載する内容については、会社法等で具体的に定められていませんが、一般的には以下のような事項が記載されます。

- 事業譲渡の効力発生日

- クロージングにおける前提条件

- 譲渡資産の内訳とその価格

- 譲渡側及び譲受側の義務

- 善管注意義務

- 公租公課の費用負担者

- 秘密義務

- 従業員の取り扱い

- 瑕疵担保責任

- 競業避止義務

▷関連:事業譲渡契約書とは?その必要性や作成方法、注意点を解説

⑦事業譲渡が独禁法に抵触してないか公正取引委員会への届け出

譲受企業が一定の条件に該当する場合、公正取引委員会へ事業等の譲受けの届出を提出する必要があります。一定の条件の内容は下記となりますので、参考にしてください。

- 譲受企業の売上高(日本国内のグループ売上高)が200億円を超える企業

- 譲渡企業の売上高が30億円を超える場合で、かつその事業のすべてを譲り受ける場合

- 事業の一部を譲り受ける場合であっても、その事業売上が30億円を超える場合

⑧事業譲渡の事実を財務局に届け出

上場会社や店頭登録会社など有価証券報告書の提出義務がある企業が、事業譲渡をする場合、一定の要件に該当すると財務局へ臨時報告書を提出する必要があります。

- 直近の決算書における純資産額と比べて30%以上の増減を伴う、事業譲渡または事業譲受を行った場合。

- 直近の決算書における売上高と比べて10%以上の増減を伴う、事業譲渡または事業譲受を行った場合

⑨株主総会で事業譲渡を承認

会社法では一部の例外を除き、事業譲渡契約書で定められた事業譲渡の効力発生日の前日までに、株主総会の特別決議で承認を得るよう定められています。承認を得るためには、議決権を行使できる株主の過半数以上が出席と、議決権を行使できる出席株主の2/3以上の同意が必要となります。事業譲渡が承認された場合、反対株主の利益を守ることができないため、一定の条件のもと買取請求権が認められています。

⑩事業譲渡に伴う不動産等の名義変更・許認可の取得

事業譲渡の対象資産は、譲渡企業名義となっているため、事業を譲受する譲受企業の名義に変更する必要があります。また、事業譲渡では、譲受する事業運営上必要な許認可を譲渡企業から引き継ぐことができないため、事業譲渡の効力発生日までに譲受企業は、事業運営に必要な許認可を取得する必要があります。この許認可を取得しなければ、事業譲渡の効力発生日を迎えても事業自体が運営できないという事態に陥ることになりますので、確実に取得することが必要です。

⑪事業譲渡の効力発生

事業譲渡契約書に記載された、譲渡側の履行する前提条件やクロージング条件が充足された上、効力発生日を迎えると事業譲渡が完了します。事業譲渡は完了しますが、従業員の引き継ぎや譲受企業との業務の統合などが引き続き行う必要があります。

▷関連:クロージングとは?M&Aにおける流れ・必要書類・前提条件を解説

事業譲渡の手続上の注意点

事業譲渡における注意点は、譲渡側と譲受側で異なるため、それぞれの注意点を解説します。

譲渡側の債権者保護手続など

譲渡企業が事業譲渡を行う場合、債権者に対しての周知する必要があります。譲渡企業が事業譲渡を行うことで収益力が低下すると、債権者が損をする可能性があるため、2ヶ月以上の公告や問い合わせ窓口の開設・通知など債権者保護手続きを行う必要があります。債権者保護手続きを実施することはもちろんですが、借入をしている金融機関などには、事前に説明するなど丁寧な対応を実施することをお勧めします。

譲渡側の競業避止義務

譲渡側は、譲受側の利益保護のため、譲渡した事業が行われている同一市区町村および隣接市区町村内で、譲渡した事業と同事業を行うことが禁止されます。この競業避止義務の期間は会社法で原則20年間と定められていますが、譲渡側・譲受側の合意あれば、競業避止義務を負う期間を数年~30年の間で設定することが可能です。通常、これらの競業避止義務の期間は、事業譲渡契約書に記載されます。

譲受側の許認可の引継・個々の契約の承継

事業譲渡では、事業運営上必要な許認可は承継されないため、譲受側は再取得する必要があります。許認可の取得には、一定の条件を満たす必要があり、取得に時間がかかる場合もありますので、事業譲渡の効力発生後、事業運営が滞らないよう事前調査・検討が必要です。

事業譲渡では、事業の運営会社が変更となるため、事業に従事する従業員との雇用契約も譲受会社と締結し直す必要があります。従業員との雇用契約は、個人の意思に委ねられます。従業員の流出を防ぐためには雇用条件を明確にし、事業譲渡の経緯や事業譲渡後の展望などを丁寧に説明する必要があります。

▷関連:事業譲渡で社員はどうなる?トラブル回避法、給与・待遇・退職金

事業譲渡にかかる期間

事業譲渡プロセスは複雑で、法務、財務、労務面など様々な角度からの検討が必要です。譲渡側で行う事業譲渡手続きなどを考慮すると短くても3~6ヶ月が必要とされています。事業譲渡の規模や引き継ぐ資産によっては、譲受側も準備対応する必要があるため、6ヶ月以上の期間がかかることもあります。事業譲受を検討する際は、検討時間及び手続の係る期間を考慮し十分な期間を見積もることが大切です。

個人事業主の事業譲渡手続

個人事業主は法人格がないためM&Aを実施する方法としては、事業譲渡のみが可能となります。事業譲渡にかかる検討事項は、株式会社などの法人格を有する会社の事業譲渡と変わりませんが、事業を譲渡した後は、税務署や都道府県等へ廃業届を提出し、事業の廃止することになります。また、一般的に個人事業主が営む事業は規模が小さいことが多いため、個人事業主からの事業譲渡案件にM&A仲介会社やアドバイザリーが対応していないケースがあることに注意が必要です。

事業譲渡にかかる税金

事業譲渡は譲渡する資産や受取る対価に対して課税される項目がいくつかあります。事業譲渡対価が高額になると課税額も大きくなるため、事業譲渡に係る税金についても考慮しながら検討する必要があります。譲渡側・譲受側で発生する税金について解説します。尚、前提として譲渡側も譲受側も法人であることを前提とし解説しますのでご考慮ください。

譲渡企業にかかる主な税金

譲渡側は、譲渡対象事業における資産や負債の売却や譲渡対象事業にかかる「のれん」に対して税金が発生します。この記事では事業譲渡における譲渡側の主な税金について解説します。

法人税

法人税の詳細と計算方法

事業譲渡による譲渡益(譲渡する資産と負債の差額)に対して、約35%の法人税がかかります。以下に簡単な例を示し、法人税の計算方法について説明します。条件は以下の通りです。

| 譲渡する事業資産の合計:200 譲渡する事業負債の合計:80 のれん:160 譲渡益=200-80+160=280 法人税=280×35%=98 |

事業譲渡益は、事業で発生した他の損失と相殺することが可能で、事業譲渡益を相殺するぐらいの損失があれば、法人税を抑えることが可能です。

▷関連:事業譲渡で「のれん」が生じる場合とは?算定方法、税務も解説!

消費税

譲渡対象資産が消費税法上の課税取引に該当する場合、譲渡側は消費税を納める必要があります。課税取引に該当する資産は以下のとおりです。

- 土地以外の有形固定資産(建物や設備など)

- 無形固定資産

- 棚卸資産

- のれん

一方で、課税取引に該当しない資産の譲渡(非課税・不課税取引)は以下のとおりです。

- 土地

- 有価証券

- 債権

課税取引に該当する資産が譲渡対象資産の場合、譲渡側は消費税を納税する必要があります。

譲受企業にかかる主な税金

譲受企業は、資産や負債を譲受け、その対価として事業譲渡代金を支払います。譲受企業の負担が予想される主な税金は以下の通りです。

- 登録免許税

- 不動産取得税

- 消費税

登録免許税について

事業譲渡により土地や建物など不動産を譲受けた場合、所有者の変更手続を行う必要があるため、登記手続きに係る登録免許税が発生します。登録免許税は、不動産の評価額(固定資産税評価額)に税率をかけて算出されるため、譲受けた資産の価値に応じて異なります。

不動産取得税について

事業譲渡により不動産を譲受けた場合、譲受企業は不動産を購入したことになるため、不動産取得税が発生します。不動産取得税は、課税標準額に税率をかけて算出され、都道府県の税事務所で手続きを行います。

消費税について

譲渡対象資産の内、課税取引に該当する資産を譲受けた場合、譲受側は消費税を支払わなければなりません。消費税は譲受ける資産の価額によっては大きな金額になるため、譲受ける資産の評価については慎重に行う必要があります。

事業譲渡の手続のまとめ

事業譲渡は、譲渡側にとっては必要のない事業のみを切り分けたり、グループ間で跨っている事業を集約させたりと必要の分のみを対象として譲渡できるため、便利に活用することができます。また、譲受側にとっても必要な事業のみを譲受することで余分な資金が削減できたり、目に見えないリスクを回避できたりと多くのメリットがあります。しかし、事業譲渡実行にかかる手続きや事業引継ぎに多くの手間と時間がかかるため、譲渡側と譲受側が協力し進めることが重要です。煩雑な手続きが多い事業譲渡は、M&A仲介会社やアドバイザリー会社などM&Aの専門家に相談することをお勧めします。

弊社みつきコンサルティングは、税理士法を母体としたM&A仲介会社として15年以上の業歴があります。中小企業M&Aに特化した経験豊富なM&Aアドバイザーも多数在籍しております。 また、みつき税理士法人と連携することにより、税務面や法務面のサポートもワンストップで対応可能です。M&Aをご検討の際は、是非一度みつきコンサルティングにご相談ください。

著者

- 名古屋法人部長

-

人材支援会社にて、海外人材の採用・紹介事業のチームを率いて新規開拓・人材開発に従事。みつきコンサルティングでは、強みを生かし人材会社・日本語学校等の案件を中心に工事業・広告・IT業など多種に渡る案件支援を行う。

監修:みつき税理士法人

最近書いた記事

2025年1月15日会社の廃業とは?破産・休業・閉店との違い、2024年の倒産件数

2025年1月15日会社の廃業とは?破産・休業・閉店との違い、2024年の倒産件数- 2025年1月13日企業概要書(IM)とノンネームの違い・記載内容・サンプルひな形

- 2025年1月12日経営者向け!M&Aの「のれん」とは?交渉術・時価評価方法を解説

- 2025年1月9日M&Aとは何か?方法・価格・利点と欠点・流れを簡単に解説