金庫株は、自己株式の俗称であり、会社が保有する自社株です。事業承継での活用にも一考の価値があり、本記事では、その活用法やメリット・デメリットについて解説します。

金庫株とは

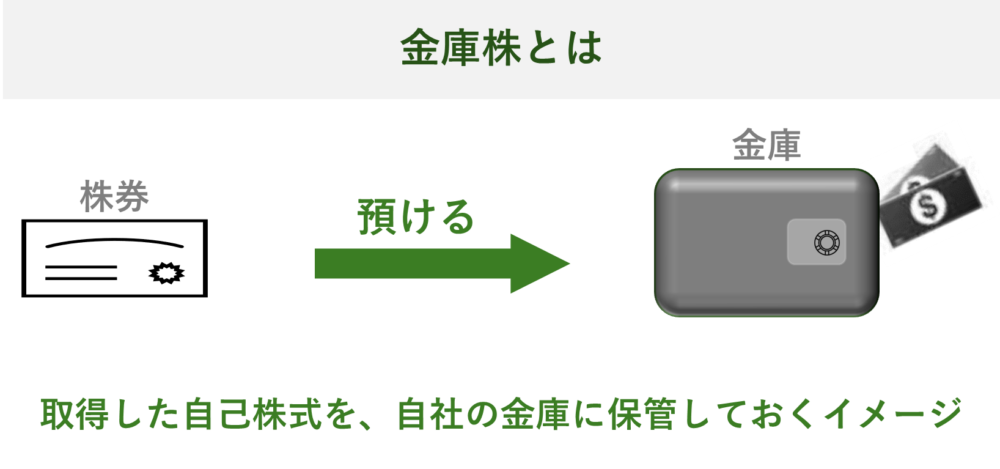

金庫株とは、会社が発行した株式を、会社自らが株主から買取り、自社で所有している自己株式を指します。2001年の商法改正により、取得目的・時期・回数に制限なく自社株買いすることができるようになりました。会社で自社株を保管しているイメージから、金庫株と呼ばれるようになりました。

金庫株の特徴

金庫株(自己株式)には、通常の株式と異なる幾つかの特徴があります。

株主総会での議決権がない

金庫株を保有する会社は、自社の株主総会で議決権を行使することはできません。

配当ができない

金庫株を保有する会社は、自社に対する配当支払はできません。

無制限には取得できない制度となっている

金庫株の取得には、財源と手続の両面から制度上の制限があります。保有比率に制限はありません。

▷関連:自己株式とは企業が所有する自社株!取得するメリットも解説

事業承継での金庫株のメリット

中小企業の事業承継において自社株買いを利用する主なメリットは、以下の点が挙げられます。

- 相続税の納税財源

- 株式分散防止による経営の安定化

相続税の納税財源

事業承継に伴い、経営者から後継者へ自社株をはじめ、他の財産(不動産、現金など)が引き継がれますが、これらの資産はすぐには現金化できません。そこで、相続した自社株を会社に買い取ってもらい、その買い取り金額を相続税の支払いに充てるという方法があります。非上場企業の株式は流動性が低く、換金は容易ではありません。しかし、自社株を会社に買い取ってもらうことで、相続税の支払資金を調達することができます。

なお、相続により取得した自社株を金庫株として会社に譲渡する場合には、以下の2つの税務上の優遇措置があり、それらは併用もできるため、非常に有利です。

▷関連:相続による事業承継とは?遺言・贈与・譲渡による生前対策も検討

みなし配当課税の不適用

自社株をその発行会社に譲渡した場合(会社からすると金庫株取得した場合)には、株主に生じる株式譲渡益は、税務上は「みなし配当」として他の所得と合算した上で累進税率ができようされる(総合課税される)ため、多額の税金がかかり易いです。

他方で、相続で取得した非上場株式を、相続税の申告期限から3年以内に発行会社に譲渡した場合には、その譲渡益は「みなし配当」として扱われず、税率20.315%の通常の譲渡益課税が適用されます。なお、この特例を受けるためには、所定の書類を発行会社を通じてて税務署に提出する必要があります。

▷関連:みなし配当とは?自己株式・有償減資・残余財産分配などで生じる

取得費加算の特例

この特例は、相続や遺贈で財産を受け取った人が、その財産を相続発生から3年10ヶ月以内に譲渡した場合に、譲渡所得の計算上、支払った相続税の一部を取得費とみてくれる制度です。

譲渡所得=譲渡収入金額ー(取得費+取得費加算)ー譲渡費用

なお、この特例を利用するためには、所定の書類を添付して確定申告書を提出する必要があります。

▷関連:株式贈与による事業承継|譲渡・相続との違い、流れ、メリットとは?

遺産分割対策と支配権調整

オーナー経営者にとって、財産の大部分が自社株であることは多いでしょう。その経営者が自社株を持ったまま相続が生じると、遺族は自社株を遺産分割することになります。親族内に後継者がいる場合には、その後継者には自社株を集中させ、他の遺族には現金や不動産など他の財産を相続させたいところですが、そのような調整を生前にすることなく経営者が他界した場合には、残された相続人間で合理的な財産分けができる保証はありません。例えば、上記で紹介した相続発生後に遺族が自社株を会社に譲渡して換金化する方法も、足並みが揃うとは限りません。

いわゆる争族の火種を残さず、円満な遺産分割と円滑な自社株承継を実現するため、経営者の生前に自社株の一部を換金化しておく手段として、金庫株の活用が検討されます。

▷関連:遺産分割対策で経営権の分散を防ぐ方法|相続と事業承継の大事な関係

株式の分散防止

経営者が亡くなった場合、その持っていた株式は法定相続人に相続されることになります。しかし、法定相続人が多数いると株式が分散され、後継者の持ち株比率が低下し、後継者に経営権を集中できなくなる恐れがあります。後継者に経営権を集中できなくなると、重要な意思決定が難しくなり、安定した会社経営が難しくなってしまいます。

こうした状況を回避するため、会社は後継者以外の相続人から自社株を買い取り、株式の分散を防ぎ、持ち株比率を維持することができます。株主総会における普通決議が可能な50%以上の株式を保有することで、経営権を維持できます。しかし、より強固な経営権を望む場合は、約70%の株式を保有しておくことが望ましいです。

なお、株式の分散防止においては、経営者が存命のうちに金庫株を保有するよう手続きしておくことが安心です。しかし経営者が亡くなった後でも分散した株式は集められます。下記の条件を満たすことで、強制的に会社が自社株の買い取りを行うことができます。

- 譲渡制限株式であること

- 定款に売渡請求が可能であることが明記されていること

- 自己株式取得が財源規制に違反しないこと

▷関連:親族内の事業承継とは|株式譲渡・贈与・相続の利点と欠点を比較

▷関連:社員への株式譲渡|社内承継は増加・目的・課題・リスク・方法とは

▷関連:株式譲渡による事業承継|後継者選び・親族外・税金・流れ・注意点

事業承継での金庫株のデメリット

非上場会社を前提にするなら、自己株式の取得に大きなデメリットはありません。オーナー経営者と会社を一体と考えれば、会社財産(現金)の一部が経営者に移動するだけだからです。

とはいえ経営者と会社は法律上は別人格であるため、そのことに起因する注意点が幾つかあります。

▷関連:事業承継コンサルティングとは?サービス内容、依頼するメリットを解説

財務・税務上の注意点

主として財務や税務の観点から、以下のような点が金庫株取得のデメリットとなり得ます。

売主追加請求権が行使される可能性

オーナー経営者など特定の株主から自己株式を取得しようとする場合、原則として他の株主にも譲渡の機会を与えなければなりません。非上場会社であってもオーナー経営者と必ずしも一枚岩でない株主が存在することがありますが、このような売主追加請求権が行使されると、資本政策の計画が崩れてしまいます。

みなし配当課税の可能性(過大な税金負担の可能性)

通常、株式の譲渡益に対しては、約20%の低税率の課税の恩恵に預かれます。しかしながら、金庫株となる株式譲渡の場合には、税務上の「みなし配当」が生じる場合があり、最高55%の税率が適用される可能性があります。詳細は、税務専門家に問い合わせください。

みなし配当が発生した場合、金庫株を取得した会社側に源泉徴収の義務が生じ、事務手続が発生します。

自己資本比率の低下

金庫株の取得は、減資に類似した行為であるため、自己資本比率が低下します。このことが取引銀行からの与信に悪影響がないか検討ください。

資金繰りへの影響

金庫株の購入は会社の手元資金を減少させます。キャッシュポジションの低下が、その後の資金繰り上の問題を引き起こさないか検討ください。

▷関連:MBOとは?事業承継での活用法、 流れ、メリット・デメリットを解説

金庫株取得で株式評価が高くなる?

金庫株を取得すると、実質的な株式数(発行済株式数-金庫株の保有数)が減少し、1株当たりの株式価値が高まる、という見られ方があります。

しかし、これは誤りです。金庫株の取得により、流通する株式数は減りますが、その一方で、会社は株主に対価として現金を支払うため、株式価値(を構成する純資産)の総額も減少します。金庫株を取得する際の株価が適正時価であれば、流通株式数と株式価値の総額が同じ割合で減少するため、理論的には1株当たりの株価は変動しません。

▷関連:非上場株式の事業承継での評価方法|税務とM&Aで時価は違う?

自己株式を活用した事業承継のまとめ

金庫株は、取得禁止が解かれてから事業承継対策として活用されるようになりました。金庫株特例をはじめとした様々なメリットを適切に活用すれば、事業承継を円滑に進めることができる可能性があります。特に同族経営の中小企業では、自社株の引き継ぎが重要な課題となるため、金庫株の活用は大いに検討すべきです。ただし、金庫株を効果的に活用するには、その方法を理解し、注意点や課題を把握しておくことが重要で、事業承継の専門家への相談がおすすめです。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として15年以上の業歴があり、中小企業M&Aに特化した経験実績が豊富なM&Aアドバイザーが多数在籍しております。 みつき税理士法人と連携することにより、税務面や法律面のサポートもワンストップで対応可能ですので、M&Aをご検討の際は、成功するM&A仲介で実績のある、みつきコンサルティングに是非ご相談ください。

著者

- 事業法人第一部長

-

みずほ銀行にて大手企業から中小企業まで様々なファイナンスを支援。みつきコンサルティングでは、各種メーカーやアパレル企業等の事業計画立案・実行支援に従事。現在は、IT・テクノロジー・人材業界を中心に経営課題を解決。

監修:みつき税理士法人

最近書いた記事

2025年1月3日金庫株とは|事業承継で自己株式を活用するメリット・デメリット

2025年1月3日金庫株とは|事業承継で自己株式を活用するメリット・デメリット- 2024年12月28日類似会社比較法| EBITDAマルチプル法の流れ・計算方法とは

- 2024年12月28日【経営者向け】新株予約権とは?種類・利点と欠点を分かりやすく解説

- 2024年11月23日配当還元方式とは?計算例と適用要件、相続・事業承継・M&A対策