企業の組織再編に係る手法として、吸収合併があります。合併には特殊な「逆さ合併」という手法があります。本記事では、逆さ合併のメリットやデメリットなどについて解説します。

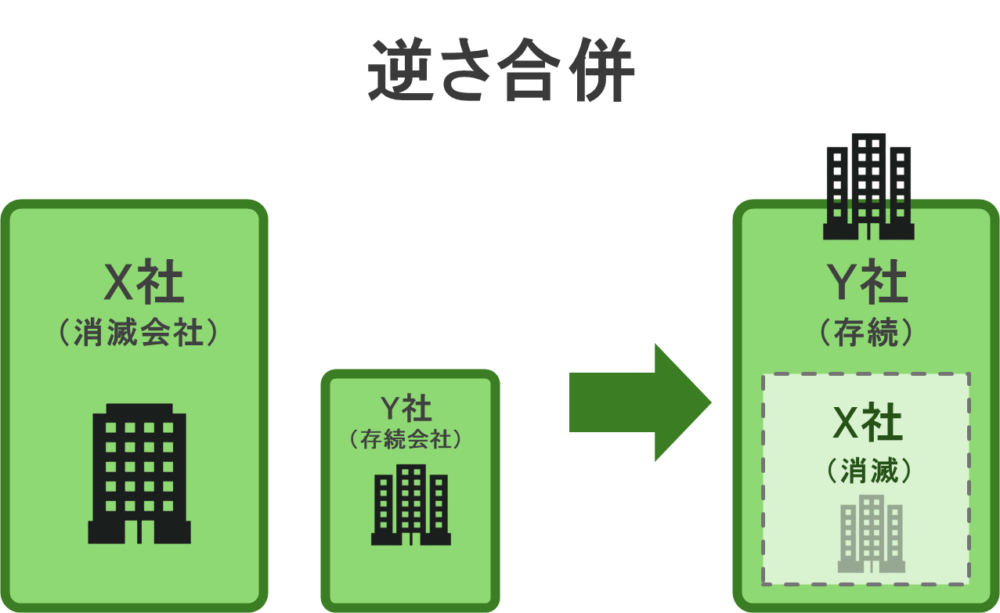

逆さ合併とは

吸収合併では、通常は規模の大きな会社が小さな会社を吸収合併します。例えば、親会社が子会社を吸収するケースがこれに当たります。

一方で、逆さ合併では、小さな会社が自社より規模の大きな会社を吸収合併します。吸収する側・される側の関係性が、一般的な吸収合併とは反対になります。

逆さ合併は、吸収合併の1類型

合併には、吸収合併と新設合併の2種類の手法があります。それぞれの特徴は以下の通りです。

- 吸収合併:吸収する会社が存続会社となり、消滅する会社を吸収する手法です。特徴としては、雇用や負債、資産などを引き継ぐ点にあります。

- 新設合併:新たな会社を設立し、合併する会社を引き継ぐ手法です。この手法では、契約や許認可などは引き継がれない点が特徴となっており注意が必要です。

逆さ合併は、既にある会社が他の会社を吸収するため、吸収合併の一種といえます。

▷関連:吸収合併とは|メリット・デメリット、手続の流れ、注意点を解説

逆さ合併のメリット・デメリット

逆さ合併の主なメリットとデメリットを紹介します。逆さ合併という手法自体に専門性が必要とされるため、検討する際には専門家への相談が必要となります。

メリット

主なメリットは以下のとおりです。

節税効果

多額の繰越欠損金を持っている会社が、含み益を有する会社と合併することで、繰越欠損金を相殺し、法人税額を抑えることによる節税手法が存在します。

ただし、繰越欠損金の利用に対しては制限が設けられており、一定の要件を満たすことで、繰越欠損金の引継ぎが認められます。具体的には、存続会社と消滅会社間での支配関係が5年以上あるか等となります。このような要件を満たした合併を適格合併といいます。

債務超過会社との合併での合併差損の回避

消滅会社が債務超過に陥っている等の場合に合併を行うと、合併差損が計上されてしまうことになります。合併差損は損益計算書の「特別損失」として計上されるため、税引前利益を毀損させてしまいます。これを避けたい場合に、敢えて逆さ合併が選択されることがあります。

▷関連:吸収合併と退職金|支給額・勤続年数・清算の有無、他制度・処遇は?

デメリット

以下が主なデメリットと言えるでしょう。

ブランドや信用力の喪失の可能性

規模の大きな法の会社が消滅するため、信用が存続会社に引き継がれない場合があります。特に消滅会社のブランドが市場で強い場合はデメリットとなります。

レピュテーションリスク

外部のステークホルダー(顧客、取引先、金融機関など)にとって、規模の大きい方の会社が消滅することによる不安が生じる可能性があります。これが信頼関係に影響を及ぼすこともあり得ます。

▷関連:M&Aの種類とは|各手法の特徴、メリット・注意点、税金面などを解説

逆さ合併における手続

逆さ合併の手続き方法は、「存続会社」と「消滅会社」でそれぞれ異なるため、それぞれの相違点を理解しておくことが大切です。本章では、それぞれの手続きの流れについて解説します。

存続会社の手続

- 決算公告

- 合併契約締結

- 合併書類事前設置開始

- 株主総会による承認、債権者保護手続き、株式買取請求

- 合併の効力発生日

- 変更登記

- 事後設置開始・財産や資産の名義変更手続き

▷関連:存続会社とは?吸収合併の手続から資本金・会計処理・登記まで解説!

消滅会社の手続

- 決算公告

- 合併契約締結

- 合併書類事前設置開始

- 株主総会による承認、債権者保護手続き、株式買取請求、新株予約券買取請求、株券提供手続き、登録質権者

- 合併効力発生日

- 解散登記

- 事後設置開始・財産や資産の名義変更手続き

逆さ合併の手続き方法は、事業の目的や状況に応じて適切な手順を踏むことが重要となります。逆さ合併を検討する際は、専門家の適切なサポートを受けることが大切です。

▷関連:吸収合併契約書の作り方・記載事項を解説【ひな型/記載例あり】

逆さ合併における仕訳・会計処理

本章では、逆さ合併において重要となる合併対価、取得企業、逆取得についてそれぞれ解説します。

合併対価

合併対価とは、権利義務の承継対価として、消滅会社の株主に対して交付されるものを指します。合併対価には、存続会社の株式・新株予約権・社債などがあります。合併対価として存続会社の株式を交付する場合、消滅会社の株主は合併後に存続会社の株主になります。

取得企業

取得企業とは、企業あるいは企業の事業に対して支配権を得る企業のことで、企業結合に関する会計基準で用いられる用語で、対価として株式を交付する企業が取得企業となります。

逆取得

逆取得とは、消滅会社の株主が存続会社の支配権を獲得した状態のことを指します。この際に、消滅会社の株主が実質的な支配権を得るため、消滅会社が取得企業となります。

取得企業では、通常のケースと変わりませんが、被取得企業では、取得企業の資産・負債を簿価で受け入れるために時価が用いられない点に注意が必要です。逆さ合併における会計・仕訳処理についても、逆取得の場合は留意が必要となります。

▷関連:会社のM&Aとは何か?方法・価格・利点と欠点・流れを簡単に解説

逆さ合併の事例

例えば、以下のような逆さ合併の事例があるので、紹介します。

わかしお銀行と三井住友銀行の逆さ合併

2003年3月に、三井住友銀行とわかしお銀行が逆さ合併しました。資本金1兆3,267億円、総資産98兆9,009億円の三井住友銀行が消滅会社となり、資本金208億円、総資産4,889億円のわかしお銀行が存続会社となりました。

合併後は、商号が三井住友銀行に変更されました。これは典型的な逆さ合併であり、逆取得のケースです。

旧みずほ銀行とみずほコーポレート銀行の逆さ合併

2013年には、旧みずほ銀行がみずほコーポレート銀行によって逆さ合併が実施されました。2011年に発生したシステムトラブルなどにより、旧みずほ銀行の逆さ合併は上場廃止を回避するため実施されたケースと言われています。

▷関連:M&Aの相談先は誰がよい?相談先一覧とメリット・デメリットを解説

逆さ合併のまとめ

逆さ合併は、他の合併手法と比較しても独自のメリットを享受できる可能性がある有効な手法です。一方で、逆さ合併を含む吸収合併は、法務や税務などの高い専門性も求められます。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として15年以上の業歴があり、中小企業M&Aに特化した経験実績が豊富なM&Aアドバイザーが多数在籍しております。みつき税理士法人と連携することにより、税務面や法律面のサポートもワンストップで対応可能ですので、M&Aをご検討の際は、成功するM&A仲介で実績のある、みつきコンサルティングにご相談ください。

著者

- 事業法人第三部長

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。

監修:みつき税理士法人

最近書いた記事

2025年1月19日中小企業のM&A仲介とは?費用・メリット・他業者との違い・選び方

2025年1月19日中小企業のM&A仲介とは?費用・メリット・他業者との違い・選び方- 2025年1月18日M&Aで従業員の待遇はどう変わる?M&Aのメリットや注意点を解説

- 2025年1月16日化粧品業界のM&A事例18選!メリット・売却価格相場・成約事例

- 2025年1月15日廃業とM&A売却の比較|利点と欠点・税金面・後継者難倒産が増加